【2023.10.23-10.28】 LNG市场分析周报来源:亿慧云天然气 23.10.23-23.10.29 LNG市场分析周报 下周预测 国内市场 预计下周全国LNG市场价格稳中上涨。 国产气方面,即将迎来11月供暖季,11月初北方预计有明显降温,供暖需求增加;同时下周将举行11月上旬原料气竞拍,起拍价较上期上调0.2元/方,目前液厂库存较低,推涨意愿强烈,预计下周国产气整体以稳中上行为主。进口气方面,受国际地缘冲突带来的供应不稳定因素影响,国际天然气价格保持高位震荡,进口现货到岸价格较高,到港船期偏少,同时接收站冬季气化外输需求支撑,预计下周进口气价格高价持稳,个别或继续上调。 国际市场 预计下周国际天然气市场价格稳中震荡上行。 目前中东地缘政治冲突仍未平息,带来的市场对供应不稳定性的担忧仍对国际天然气价格形成支撑;同时,宏观方面美国经济在第三季度以近两年来最快的速度增长,从而支撑利率保持高位;此外,下周美国、亚洲等地气温将进一步降低,供暖需求增长,而美国、日本方面天然气库存增幅低于预期;多重利好支撑,加之在地缘问题无法尽快平息的前提下,预计下周国际天然气价格或以稳中震荡上行为主。 一、国际天然气市场 1.1国际天然气现货市场

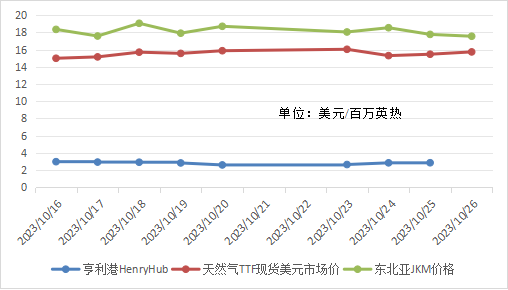

本周,国际天然气现货价格小幅震荡下跌。本周初,受中东紧张形势影响,市场恐慌,TTF价格延续上周涨势,再度上调;亚洲方面由于上周气价高位,贸易商逢高卖货,JKM价格出现回落;美国由于天然气库存较高,价格继续走跌。周中,地缘问题出现缓和,欧洲基本面弱势,TTF价格震荡下行;JKM指数受前一日TTF高价带动,出现小幅上调;美国由于对冬季低温的担忧,价格微涨。至周末,中东地缘冲突再度升级,带动TTF和HH价格再度上涨;亚洲由于整体供应充足,JKM指数最终下跌。 1.2国际天然气期货市场

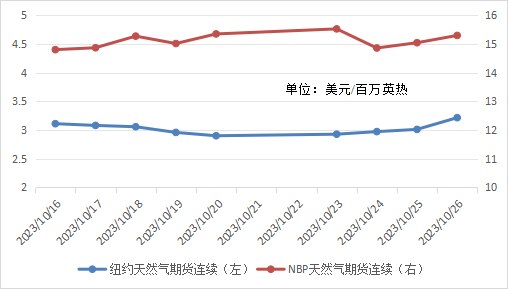

本周,国际天然气期货价格跌后上涨。本周初,由于地缘冲突趋于缓和,加之基本面较为弱势,同时油价下跌,NBP价格高价大幅回落;美国方面受未来天气较冷的预期提振,但考虑到库存较高,天然气期货价格小幅上涨。周中至周末,中东问题再度升温,再次引发市场对供应不稳定性的担忧,同时供暖需求的预期增加,国际天然气期货价格最终上涨。 1.3国际原油市场

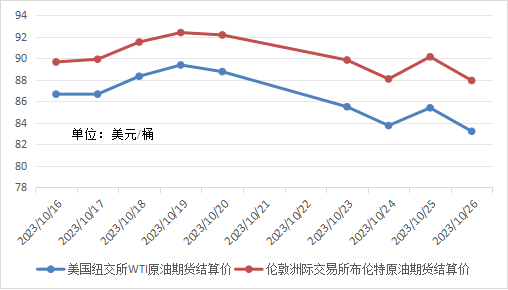

本周,国际原油价格震荡下跌。本周初,由于各国努力控制巴以冲突规模,地缘冲突出现缓和迹象,地缘溢价短期减弱,国际原油价格大幅走跌。周中,以色列重新确认将地面进入加沙地带,推迟只是为了有更多的时间去筹备,加之基本面强劲,支撑油价再度大幅上涨。至周末,以色列地面进攻加沙规模不及预期,国际原油价格受地缘政治主导,最终再度回落。 二、中国 LNG 市场 一周回顾 成本端 国产气方面,10月下旬西北原料气竞拍价格对比上旬价格上调0.23-0.33元/方,液厂成本价较上期增加。进口气方面,随着价格的走高,上游采购热情有所消退,价格上行动力不足,整体呈现震荡走势,本周LNG综合到岸价有所下调。 供需面 供应方面,本周内蒙古和四川地区有液厂检修;同时内蒙古、新疆和山西等地有液厂复产,开工产能较上周增加310万立方米/日,周均日产较上周增加106万立方米。进口量较上周增加9万吨。 需求方面,前期由于市场抵触高价,气候温和,下游按需采买;后期价格不断走跌,下游需求有所回升。 2.1 中国 LNG 市场价格分析

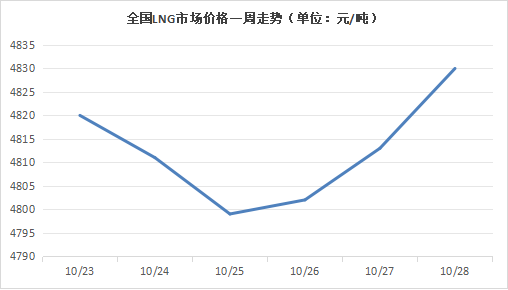

本周,全国LNG市场价格跌后反弹。本周初,由于上周起价格不断上涨,下游接货能力疲软,市场抵触高价,液价开始持续下跌,跌幅逐渐放缓。周中,液价已跌至成本线以下,出货情况好转,同时海气整体推涨,液价止跌回稳,部分地区出现小幅探涨。至周末,各地低价排库顺畅,液厂库存无压,海气高价提振,加之成本支撑,全国LNG市场价格最终上行。 2.2 中国 LNG 市场供应分析 2.2.1 中国 LNG 工厂分析

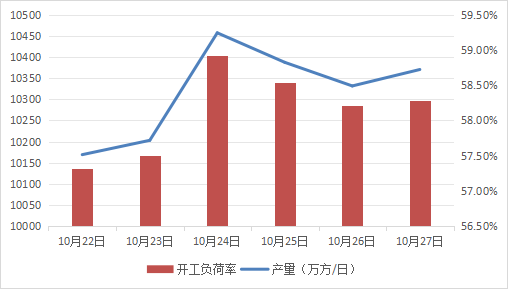

本周,LNG工厂周均日产为10284万立方米,较上周增加106万立方米,环比上涨1.04%。 本周内蒙古和四川地区有液厂检修;同时内蒙古、新疆、山西等地有部分液厂检修后复产;本周开机产能大于检修产能,全国液厂开工负荷率较上周有所提升。 2.2.2 中国 LNG 接收站分析 2.2.2.1 船期统计

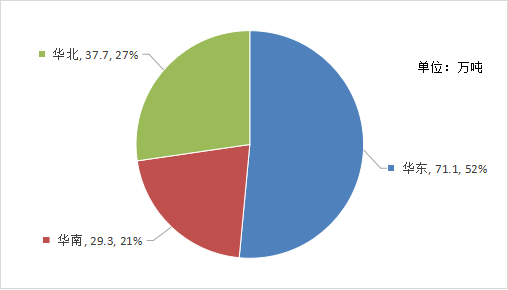

本周海气到港船期数量降低,全国25家接收站进口LNG液态供应总量138.1万方,较上周增加9万吨,环比增长6.97%。其中华东地区到货量最多,占全国进口量的52%。 2.2.2.2 接收站挂牌价

本周,全国接收站价格整体震荡上行。本周初,各地接收站价格持稳,整体维持在5000元/吨的高位运行。周中,由于现货到岸价较高,进口船期较少,接收站限量出货,华东、华南地区整体推涨,部分已达到6000元/吨;华北、东北等地受周边国产气降价冲击,个别出现下调。至周末,各接收站高价持稳运行为主,部分继续上调,涨幅较周中放缓。 2.3 中国 LNG 市场运费统计 2.3.1 LNG 槽车运费

2.4 气象路况 国内方面,28日至30日,西南地区南部、江南、华南等地有降雨天气,大部地区以小到中雨为主,其中,广西东部、广东西部、海南岛等地局部有大到暴雨。此外,未来三天,新疆北部有多雨雪天气,高海拔地区有小到中雪或雨夹雪,其中阿勒泰北部有大到暴雪。 10月底之前,影响我国的冷空气活动势力偏弱,全国大部地区平均气温偏高,其中华北东北等地气温持续偏高。11月1日至4日,受冷空气影响,北方地区将出现一次较明显降温过程。 国际方面,未来三天,南欧西部、美国中部、南非、智利南部、巴拉圭、巴西南部等地的部分地区有中到大雨,局地暴雨到大暴雨。 俄罗斯大部、北欧北部、东欧北部、阿拉斯加北部、加拿大东部、美国北部等地有小到中雪或雨夹雪,局地大到暴雪。 澳大利亚北部、西非北部、中非北部、非洲南部、巴西、玻利维亚等地高温天气仍将持续,日最高气温普遍在35℃以上,局地最高气温可达40℃以上。 三、亿慧云观测 鄂尔多斯盆地发现我国首个千亿方深煤层气田 10月23日,中国海油发布消息,在鄂尔多斯盆地东缘2000米地层发现我国首个千亿方深煤层气田——神府深煤层大气田,探明地质储量超1100亿立方米。 广西北海LNG接收站24小时进出港,突破188万吨 截至目前,北海引航站为北海LNG接收站共计引航大型LNG船舶64艘次,同比增长33.3%,码头累计接卸货量高达188.33万吨,同比增长83%,提前两个月完成年度接卸工作目标。 山东青岛LNG接收站累计接卸600船液化天然气 10月23日,来自“一带一路”沿线国家巴布亚新几内亚、满载8万吨液化天然气的“海拉精神”号LNG运输船,成功靠泊天然气分公司青岛LNG接收站码头。至此,该接收站累计接卸600船超4200万吨液化天然气,气化外输量超440亿立方米。 土库曼斯坦向中国输送的天然气总量已达到3800亿立方米 中国石油天然气集团有限公司总经理侯启军周三在阿什哈巴德表示,土库曼斯坦-乌兹别克斯坦-中国的天然气管道于2009年12月启用,截至2023年9月土库曼斯坦已向中国提供了总价值达760亿美元的3800亿立方米天然气。 中国石化:已形成储气库有效工作气量超25亿立方米 从中国石化处获悉,截至23日,中国石化天然气分公司已形成储气库有效工作气量超25亿立方米,可满足1.6亿户家庭1个月用气需求,为今冬明春保供季夯实了资源基础。 中国石化西南石油局元坝气田产气超30亿立方米 10月24日,据中国石化西南石油局消息,元坝气田今年生产天然气超30亿立方米,同比增长3.4%,有力保障长江中下游6省2市70多个城市能源供应,为即将来临的冬季添足“暖气”。 中贵天然气管道:平稳保供十周年,累计输气613亿立方米 中贵天然气管道起于宁夏中卫,终于贵州贵阳,途经6省市、44个县市区,全长近1900公里。10月24日,中贵天然气管道迎来全线投产运营十周年。十年来,中贵管道全线累计输气613亿立方米。 四、一周热点 4.1国内要闻 江苏如东LNG接收站项目气顶升“重量级托举”一次性完成 10月23日,协鑫汇东江苏如东LNG接收站项目1号20万方LNG储罐气顶升作业圆满完成,比计划工期提前68天,标志着该储罐的外罐主体结构基本完成。 吐哈油田温八储气库顺利试注投运 截至10月24日,温八储气库试注气15天,共注入天然气3000万立方米。这标志着吐哈油田温吉桑储气库群温八储气库实现了“当年批复、当年建设、当年试注”建设目标,创造了储气库“三月建设、百日投产”新纪录。 国家管网集团古浪—河口天然气联络管道工程实现“绿色”投产 古浪—河口天然气联络管道工程起点为西气东输二线、三线古浪压气站,终点为涩宁兰双线河口压气站,途经甘肃武威、白银、兰州3市,线路全长188.4公里,设计年输气量50亿立方米。10月26日,该管道工程实现“绿色”投产,进一步完善西北地区多通道供气网络。 4.2国外要闻 中国海油:印度尼西亚东固液化天然气项目第三条液化生产线投产 中国海洋石油有限公司10月20日宣布,印度尼西亚东固液化天然气项目新建的液化生产线成功外输首船液化天然气。东固项目原有的两条液化生产线已于2009年投产,总产能达760万吨/年。第三条液化生产线投产后,项目总产能将提升至1140万吨/年。 沙特阿美将进入全球液化天然气市场 沙特阿美近期表示,将签署协议以5亿美元收购MidOcean能源公司的少数股权,从而进入全球液化天然气市场。据悉,MidOcean能源公司正在收购澳大利亚4个LNG项目的权益。 卡塔尔能源公司与埃尼公司签订27年液化天然气供应协议 卡塔尔能源部长兼卡塔尔能源公司首席执行官萨阿德·卡比以及埃尼集团首席执行官克劳迪奥·德斯卡尔齐在多哈的一个仪式上签署了该协议。根据该协议,埃尼集团将从卡塔尔能源公司和埃尼集团的合资企业中获得100万吨/年或15亿立方米的天然气,预计从2026年开始交付,持续时间为27年。 俄副总理:“东方联盟”天然气管道或于2024年上半年开建 俄罗斯副总理,俄蒙政府间经贸和科技合作委员会俄方主席对媒体表示,预计2024年第一季度将批准俄罗斯途经蒙古国通往中国的“东方联盟”号天然气管道工程建设项目设计文件。“东方联盟”号天然气管道将是“西伯利亚力量2号”管道的延续,计划每年向中国输送500亿立方米天然气。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||