【2023.10.30-11.4】 LNG市场分析周报来源:亿慧云天然气 23.10.30-23.11.5 LNG市场分析周报 下周预测 国内市场 预计下周全国LNG市场价格稳中震荡上行。 国产气方面,随着液价的不断下跌,目前液价已在竞拍前价格以下,液厂倒挂促销,出货情况较前期稍有好转,液价跌势减缓,部分价格回稳,个别出现小幅探涨,但下游仍持观望态度;下周将有冷空气南下,气温降低或将带动气电需求增加,同时液厂受成本支撑,预计下周国产气价格弱势盘整为主,或震荡走高。进口气方面,受国产气降价冲击,接收站出货范围不断缩小,同时由于温和的天气,接收站气化外输需求减少,同时近期船期数量增加,库存液位偏高,预计下周进口气价格以稳为主,窄幅震荡运行。 国际市场 预计下周国际天然气市场价格小幅震荡上行。 目前国际天然气市场基本面保持弱势,但考虑到中东局势的不稳定性,以及美国制裁俄罗斯北极2项目,市场担忧情绪偏高。欧洲方面,气温有转冷预期,在季节性和地缘影响的情况下,预计下周天然气价格或震荡上行。美国方面,目前价格主要由未来天气预期驱动,尽管市场对冬季保持担忧,但美国天然气产量较高,预计下周美国天然气价格高位震荡运行。亚洲方面,目前自身供给充足,基本面需求偏弱势,但考虑地缘政治风险仍存,同时美国对俄罗斯项目的制裁,预计下周亚洲天然气价格保持震荡上行。 一、国际天然气市场 1.1国际天然气现货市场

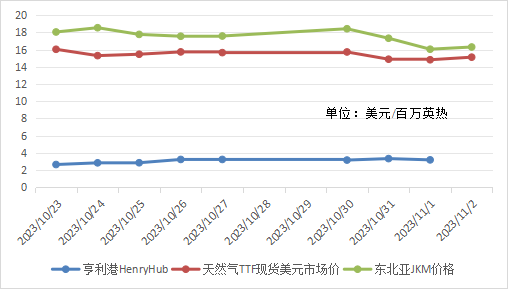

本周,国际天然气现货价格跌后稍有回升。本周初,国际天然气现货价格由于周末以色列升级对加沙的地面行动,稍有上涨。周初至周中,因以色列0伤亡和地面行动规模较小,地缘溢价走弱,同时基本面十分疲软,国际天然气现货价随原油价格开始下跌,但跌幅不及原油。至周末,中东局势存在不可预测性,同时美国政府宣布对俄罗斯北极2项目实施制裁,加之市场冬季的担忧,国际天然气现货价格最终出现小幅回升。 1.2国际天然气期货市场

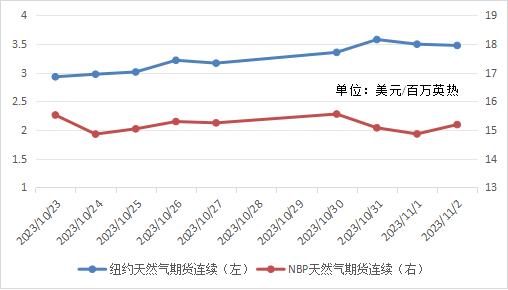

本周,国际天然气期货价格小幅上涨后回落。本周初,地缘冲突仍然主导市场情绪,同时沙特防长访问美国,国际天然气期货价格小幅走高。周初至周末,美国由于冷空气的预期和LNG出口增加的预期,纽约天然气期货价格再度走高;欧洲方面,由于目前中东局势可控,弱势的基本面逐渐接管市场行情,NBP价格不断走跌。周末,美国方面,由于持续较高的产量以及天气转暖情况导致天然气需求预测下降,纽约天然气期货价格小幅回落;欧洲方面,因美国方面宣布对俄罗斯北极2项目实施制裁,市场担忧情绪增加,NBP价格最终再度上涨。 1.3国际原油市场

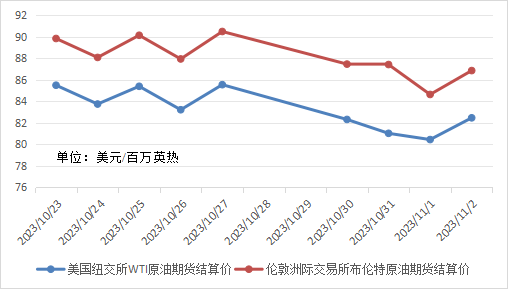

本周,国际原油价格跌后稍有回升。本周初至周中,高利率以及欧洲经济数据偏弱等宏观因素对油价产生向下压制,当前巴以冲突只要是在对石油基础设施没有影响的情况下,地缘政治溢价的空间有限;同时,亚洲最大原油进口国的工厂活动弱于预期,加剧了市场低迷,国际原油价格呈现下行走势。周中至周末,由于EIA公布的月报数据,美国石油总需求8月同比增加4%,为4年以来新高,打消了市场对于美国需求疲软的担忧,美联储基准利率维持不变,同时乌克兰危机让冬季采暖高峰期石油需求增大,国际原油价格开始回升。 二、中国 LNG 市场 一周回顾 成本端 国产气方面,11月上旬西北原料气竞拍价格对比10月下旬价格上调0.38-0.46元/方,液厂成本价较上期增加。进口气方面,市场的现货采购热情受到高价的打击,本周LNG现货到岸价格震荡走低。 供需面 供应方面,本周由于电力供应和设备维修等原因,陕西、四川等地有液厂检修;同时内蒙古、山西等地有液厂检修后复产,开工产能较上周减少163万立方米/日,周均日产较上周减少50万立方米。进口量较上周增加57.4万吨。 需求方面,本周气候温和,下游按需采买;后因价格大幅走高,下游抵触高价,需求不断下滑。 2.1 中国 LNG 市场价格分析

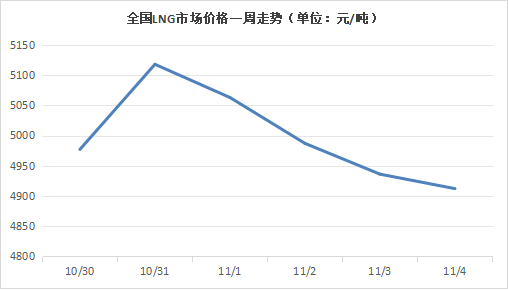

本周,全国LNG市场价格大幅上涨后连续下跌。本周初,由于即将进入11月供暖季,同时新一轮原料气竞拍在即,加之液厂库存无压,市场看涨情绪增加,在周二的原料气竞拍成本大幅增加的支撑下,全国LNG市场价格整体推涨。周中,由于液价暴涨导致下游抵触高价,同时温和的天气使得供暖需求并无明显增长,液厂出货不畅库存承压,液价开始出现回落走势。至周末,低迷的下游需求由于液价下调稍有改善,同时液价跌至竞拍前价格以下,液厂稳价心理增加,跌幅较前期缩窄,液价逐渐回稳。 2.2 中国 LNG 市场供应分析 2.2.1 中国 LNG 工厂分析

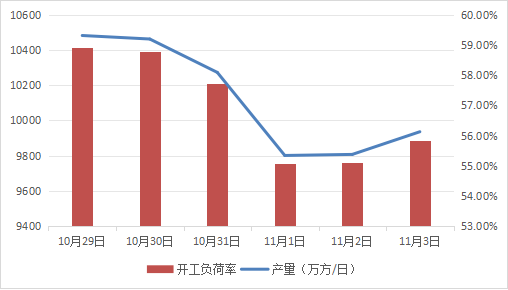

本周,LNG工厂周均日产为10234万立方米,较上周减少50万立方米,环比下降0.49%。 本周陕西、四川等地有液厂检修,同时进入供暖季,内蒙古、山西等地部分前期检修液厂于本周复产;本周检修产能大于开机产能,全国液厂开工负荷率有所下滑。 2.2.2 中国 LNG 接收站分析 2.2.2.1 船期统计

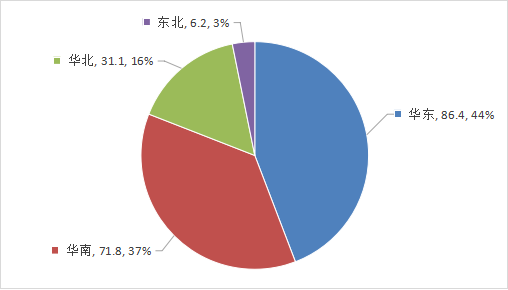

本周海气到港船期数量增加,全国25家接收站进口LNG液态供应总量195.5万方,较上周增加57.4万吨,环比增长41.56%。其中华东地区到货量最多,占全国进口量的44%。 2.2.2.2 接收站挂牌价

本周,全国接收站价格稳中上行后,个别小幅涨跌。本周初至周中,各接收站高价持稳运行,后因原料气竞拍价格上调,国产气价格大涨,同时接收站气化外输需求支撑,价格开始稳中上行。周中至周末,由于气候温和,下游需求不足,同时国产气价格大幅下跌,各地区接收站价格涨跌互现,华北及华东北部受国产气低价冲击,价格开始小幅回落,华南地区由于区内气电需求充足,同时接收站库存低位,价格继续稳中部分上调。 2.3 中国 LNG 市场运费统计 2.3.1 LNG 槽车运费

2.4 气象路况 国内方面,受强冷空气影响,11月4日08时至7日20时,新疆东部、西北地区中东部及我国中东部大部地区气温将下降6~10℃,其中,甘肃西北部、内蒙古中部、东北地区中南部、江淮中东部等地气温将下降12~14℃,吉林中部等地局地降温可达16℃以上;最低气温出现在7日早晨,最低气温0℃线将位于河北北部、北京西部和北部、山西南部至陕西关中平原、甘肃东南部一带,长江中下游沿江大部地区最低气温将降至10℃左右。5日至6日,渤海、黄海、东海等海域有6~8级风,最大阵风9~10级。 4日至6日,我国中东部地区有小到中雨(雪)或雨夹雪,其中,5日至6日,内蒙古东南部、吉林中西部、黑龙江中东部等地有大到暴雪,局地大暴雪;辽宁东部、吉林东部、黑龙江东南部、黄淮、江淮、江汉、江南等地有中到大雨,局地暴雨。 国际方面,未来三天,受温带气旋“Ciaran”影响英国、法国、德国、荷兰等部分地区风力有5~7级,阵风达8~10级,英吉利海峡及部分沿海地区阵风超过12级;斯堪的纳维亚半岛北部、远东地区北部等地的部分地区有小到中雪,部分地区大雪或暴雪。阿拉斯加、加拿大西部和南部、拉布拉多半岛等地有小到中雪或雨夹雪,局地大到暴雪。 三、亿慧云观测 山西前三季度非常规天然气产量超百亿立方米 26日从山西省统计局获悉,今年以来这个省加快打造非常规天然气基地,前三季度非常规天然气总产量105.2亿立方米,同比增长7.8%,已接近去年全年水平,创下历史同期产量新高。 塔里木油田累计向我国中东部地区供气达3400亿立方米 截至10月30日,通过我国能源大动脉——西气东输工程,位于新疆南部的中国石油塔里木油田累计向我国中东部地区供气达3400亿立方米,促进了我国东部特别是长三角地区能源和产业结构优化调整,创造了巨大的社会、经济和生态环保效益。 四、一周热点 4.1国内要闻 佛燃能源:拟与切尼尔营销公司签署液化天然气销售和购买协议 佛燃能源10月30日公告,拟与切尼尔公司签署《液化天然气销售和购买协议》,供应期预计2028年后起供,供应期为20年,供应期内每个合同年采购约86万吨。 中国北方首单液化天然气国际中转业务落地大连自贸片区 10月30日,“MU LAN”号运输船在国家管网大连液化天然气接收站专用码头完成了6.5万吨保税液化天然气返装作业,即将正式启航,这是中国北方首单液化天然气国际中转业务,业务的落地也标志着大连成为中国北方首个具有国际中转功能的LNG口岸。 青海油田建成天然气产能3.4亿立方米 截至10月30日,青海油田建成天然气产能3.4亿立方米,投产新井101口,累计产量1.12亿立方米,配产符合率118%。近5年,青海油田天然气年均建产5.2亿立方米。 国内最大液化天然气储罐投入使用 液化天然气储罐国产化水平提升至95% 11月2日,我国自主研发国内首座27万立方米液化天然气储罐在青岛投产,这也是国内容积最大的液化天然气储罐,项目研发了27万立方米全容式液化天然气储罐成套技术,将储罐国产化水平提升至95%,是当前国产化程度最高的液化天然气储罐。 4.2国外要闻 乌克兰宣布将不再允许俄天然气过境 10月30日报,乌克兰从2025年起将不再允许俄罗斯通过本国向西方输送天然气。报道称,与俄罗斯天然气工业股份公司的过境合同将于2024年底到期,乌克兰也可能提前解约,尤其是因为俄罗斯天然气工业股份公司并未履约支付过境费。 11月欧洲LNG进口量将增长30% 10月25日,伦敦证券交易所(LSEG)的分析预计,随着供暖季开始,天然气需求将增加,11月欧洲西北部的LNG进口量将较10月增长30%。 美财政部:美国下令12月15日前结束与缅甸石油公司的金融交易 美国财政部周二发布的声明中表示,美国已命令其公民和法人在今年12月15日前结束与缅甸国有石油天然气公司的金融交易。声明称,该公司属于“缅甸政府的政治部门、机构或工具”,从12月15日开始,禁止“为其提供金融服务”以及一系列业务。 越南液化天然气储气库正式投入运营 10月29日下午,越南油气集团旗下越南天然气总公司位于巴地头顿省的越南最大液化天然气储气库——施威LNG 1 MMTPA项目正式投入运营。此前,7月10日,运载第一批液化天然气的Maran Gas Achilles号船已安全停靠在施威LNG码头仓库。 俄气公司与哈萨克斯坦政府签署天然气领域战略合作协议 俄罗斯天然气工业股份公司11月1日宣布与哈萨克斯坦政府签署战略合作协议,将在天然气供应、运输和加工以及地质勘探和生产方面合作。 俄气、中石油和国家管网集团就横跨乌苏里江天然气管道段签署协议 俄罗斯天然气工业股份公司发布消息称,俄罗斯天然气工业股份公司、中国石油天然气集团公司和中国国家石油天然气管网集团有限公司签署了一份有关规范三方在设计和建设横跨乌苏里河的天然气管道跨界段问题上协调工作的协议。

文章分类:

LNG市场分析周报

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||