11月中期LNG市场分析报告来源:亿慧云天然气 LNG市场分析11月中报告 一、中国LNG后市分析 预计11月下半月全国LNG市场价格呈现震荡上行走势。 国产气方面,进入供暖季,冷空气带动供暖需求提振市场,华北有液厂为保供任务而暂停出货,同时部分液厂限量出货,保证库存,此外下个月或将有工业企业停气检修,预计会在11月下旬出现囤货现象,基于此,11月下半月国产气价格将以上行为主趋势;但考虑到目前管道气供应也较为充足,或将带动价格止涨回稳,窄幅下跌。进口气方面,近期国际天然气现货到岸价有所下跌,天津北燃接收站开始对外出货,市场供应增加,同时下周气温回升或带来接收站气化外输需求的减少,预计进口气价格或有回落的可能,此外考虑到进入供暖季,气温上升只是暂时,预计进口气价格整体以稳中震荡上行为主。 二、国际LNG后市分析 预计11月下半月国际天然气市场价格震荡运行。 美国、欧洲方面,基本面持续弱势,亚洲方面供应较为充足,中东的紧张局势基本已经缓解,澳大利亚已恢复以色列塔马尔海上天然气田的生产,市场对于供应的担忧消退,尽管美国自由港的电力故障对天然气产量有所影响,但对价格上涨的提振有限;北半球进入供暖季,国际天然气价格的波动整体受到气温高低的驱动,但仍然会因为某些突发事件出现较大的涨跌,预计11月下半月国际天然气价格整体以稳中震荡运行为主。 三、国际天然气市场回顾 3.1国际天然气现货市场

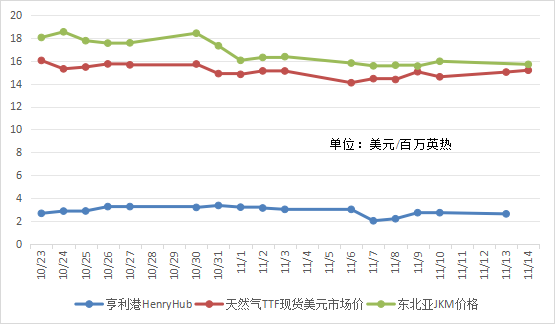

至本月中,国际天然气现货价格窄幅震荡下行。本周初,由于中东局势存在不可预测性,同时美国政府宣布对俄罗斯北极2项目实施制裁,加之市场冬季的担忧,国际天然气现货价格出现小幅上涨。第二周,美国由于产量持续高位,同时天气较为温和,因此美国天然气现货价格呈现下行走势,后稍有回升。欧洲由于中东局势缓和,断供风险减退,TTF价格开始走跌,后因气候转冷,进入取暖季,TTF价格开始回升。亚洲地区虽然受寒潮降温影响,但亚洲整体供大于求,下游需求不足,JKM指数呈现震荡下行走势。至本月中旬,由于美国自由港电力故障影响天然气生产,同时天气转冷的预期,以欧洲为首,国际天然气现货价格震荡上行。 3.2国际天然气期货市场

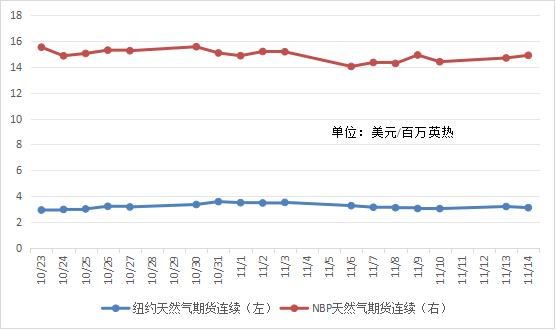

至本月中,国际天然气期货价格小幅震荡下行。本月初,美国由于持续较高的产量以及天气转暖情况导致天然气需求预测下降,纽约天然气期货价格小幅回落;欧洲方面,因美国方面宣布对俄罗斯北极2项目实施制裁,市场担忧情绪增加,NBP价格出现上涨。第二周,美国因天然气产量持续超过历史最高纪录,天然气累库较高,同时未来天气存在较为温和的预期,市场对冬季供应的担忧情绪消退,纽约天然气期货价格呈现连续下跌走势。欧洲方面,由于巴以冲突趋于缓和,市场对断供风险的担忧基本消除,NBP价格大幅走跌;后欧洲宣布正式进入用气季,叠加气温转冷的预期,NBP价格开始上行。至本月中旬,受到气温下降的预期提振,加之美国天然气产量出现下滑,国际天然气价格低开高走,最终小幅上涨。 3.3国际原油市场

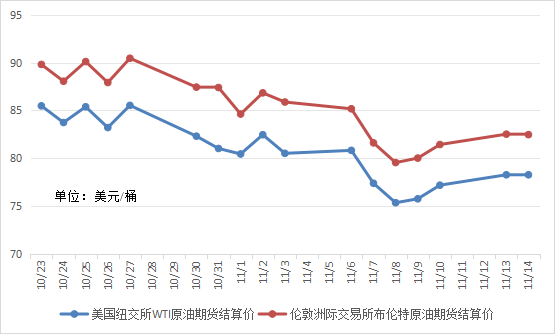

至本月中,国际原油价格呈现震荡下行走势。本月初由于EIA公布的月报数据,美国石油总需求8月同比增加4%,打消了市场对于美国需求疲软的担忧,美联储基准利率维持不变,同时乌克兰危机让冬季采暖高峰期石油需求增大,国际原油价格出现回升。第二周,在美国放松对委内瑞拉的制裁后,委内瑞拉国有石油公司正在准备恢复石油产量,同时沙特阿美下调所有品类石油的售价,此外美国汽油消费量预计将下降,国际原油价格持续大幅下跌,跌去巴以战争带来的地缘溢价;后因原油市场基本面强劲,国际原油价格最终小幅上涨。至本月中,EIA表示美国主要页岩油产区的石油产量将在12月份连续第二个月小幅下降,同时目前的需求担忧仅属于宏观层面,而非现实需求的下滑,国际原油价格最终再度上探。 四、中国 LNG 市场价格回顾

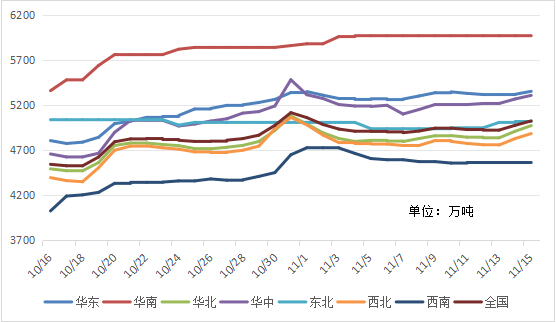

至本月中,中国LNG市场价格呈现先跌后涨的震荡上行走势。月初,由于竞拍后液价暴涨导致下游抵触高价,同时温和的天气使得供暖需求并无明显增长,液厂出货不畅库存承压,液价大幅走跌;后由于液价下调使得低迷的下游需求稍有改善,受成本支撑,液价逐渐回稳。第二周,液厂前期低价排库顺畅,叠加冷空气来袭,供暖需求增加,液价开始回升;后因原料气竞拍价格较上期下跌,市场交投趋于平淡,同时华北局地由于环保原因下游减产停工,液价开始稳中下行,弱势盘整。至本月中旬,各地液厂低价排库情况良好,库存液位无压,同时华北、华中等地的降雪天气提振,加之成本支撑,全国LNG市场价格开始稳中上行。 五、中国天然气供需分析 5.1进口分析

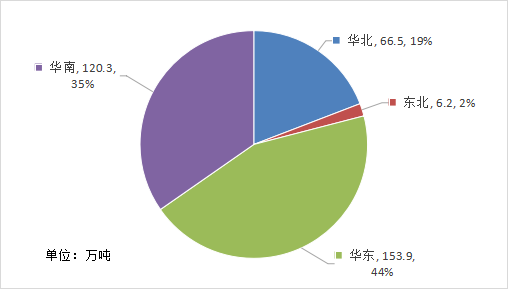

本月中海气到港船期数量较上半月增加,全国25家接收站进口LNG液态供应总量346.9万方,较上半月增加54.9万吨,环比增长18.8%。其中华东地区到货量最多,占全国进口量的44%;华北、东北地区到货数量分别较上月减少10.2万吨、8.5万吨,环比降低13.3%、57.82%;华南地区较上半月增量最多,环比上涨65.7%。 5.2国内产量分析

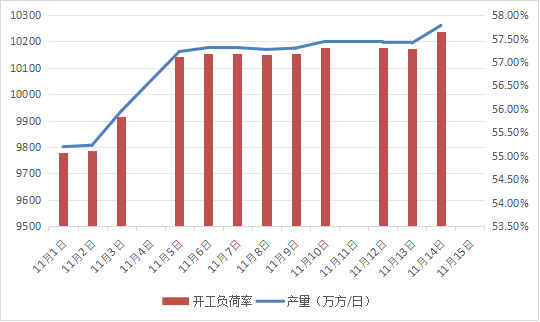

至本月中,LNG工厂日产10191为万立方米,较上半月减少57万立方米,环比下降0.56%。 本月初,陕西、四川等地有液厂检修,同时进入供暖季,内蒙古、山西等地部分液厂于检修后复产,整体检修产能大于开机产能,全国液厂开工负荷率较低。第二周,陕西有液厂停止对外出售,同时四川、山西等地部分前期检修液厂复产;此外由于西北液厂成本倒挂,开工负荷率有所下滑,减少产能大于复工产能,但整体产量较月初增加。至本月中,由于全国大范围降温降雪,供暖需求增加,部分液厂为保供停售,因此全国液厂开工负荷率再次增长。

七、亿慧云观测 中国海油宁波“绿能港”接收站码头累计接卸量突破4000万吨 11月2日,宁波“绿能港”自2012年投产以来已顺利接卸576船LNG,累计接卸量突破4000万吨,折合天然气约560亿立方米。 西南油气田川西北气矿天然气年产量突破20亿立方米 中国石油西南油气田川西北气矿于11月6日透露,截至10月28日8时,川西北气矿天然气产量年累计20.04亿立方米,同比增长6.89%。 塔里木油田累产油气突破5亿吨 11月7日,中国石油塔里木油田累计生产油气当量突破5亿吨,其中原油16137万吨,天然气4249.98亿立方米,累计供气量突破3900亿立方米。 青海油田12年稳产天然气超700亿方,保障中国西部四省份供应 截至11月8日,中国石油天然气集团公司青海油田分公司天然气已稳产12年,累计产量765.73亿方,气区年产达到60亿方的水平。 海关总署:1-10月我国天然气进口量同比增加8.8%,进口均价同比下跌9.6% 11月7日,海关总署发布最新数据显示,今年前10个月,我国进口原油4.73亿吨,同比增加14.4%,进口均价每吨4144.2元,同比下跌14.1%;进口天然气9650.8万吨,同比增加8.8%,进口均价每吨3702.2元,同比下跌9.6%。 长庆油田日产气超1.48亿方 长庆油田2023年计划投产新井2401口,新增日产气量可达3000万立方米,新投气井接连加入冬季保供序列。目前,长庆油田日产天然气量在1.48亿立方米以上运行。 辽河油田储气库群累采气量破百亿方 截至11月12日,辽河油田储气库群累计采气量突破100亿立方米,是中国石油规划建设的全国六大储气中心之一,整体规划建设7座储气库,目前已建成4座。 前10月海南液化天然气加工外输量超176万吨 11月13日,国家管网集团海南天然气有限公司提供的数据显示,今年1月至10月,海南液化天然气加工外输量共计176.25万吨,同比增长86%。 八、市场热点 8.1国内热点 中国石化与卡塔尔能源公司签署北部气田扩能项目二期一体化合作协议 11月4日,在第六届中国国际进口博览会期间,中国石化与卡塔尔能源公司签署北部气田扩能项目二期一体化合作协议,包括为期27年的液化天然气长期购销协议和上游参股协议。根据协议,卡塔尔能源公司将每年向中国石化供应300万吨LNG。 中国首个天然气处理智能工厂落户新疆 11月8日,从中石油获悉,日前其所属塔里木油田天然气乙烷回收智能工厂通过验收并正式上线运行,该工厂处理能力为每年100亿立方米天然气。 大港油田开井供气保供京津冀 11月11日,大港油田正式开始向京津冀地区供气。首日开井24口,瞬时气量超1000万立方米/日,预计今冬明春输送天然气突破23亿立方米。 8.2国际热点 俄气公司与哈萨克斯坦政府签署天然气领域战略合作协议 俄罗斯天然气工业股份公司11月1日宣布与哈萨克斯坦政府签署战略合作协议,将在天然气供应、运输和加工以及地质勘探和生产方面合作。 俄气、中石油和国家管网集团就横跨乌苏里江天然气管道段签署协议 俄罗斯天然气工业股份公司发布消息称,俄罗斯天然气工业股份公司、中国石油天然气集团公司和中国国家石油天然气管网集团有限公司签署了一份有关规范三方在设计和建设横跨乌苏里河的天然气管道跨界段问题上协调工作的协议。 艾奎诺与莱茵集团签署天然气供应协议 艾奎诺与德国莱茵集团签署了一项为期5年的协议。根据该协议,从今年10月开始,挪威每年向德国供应热量为10—15太瓦时的天然气。该合同按市场条款定价,天然气将在位于德国的欧洲贸易中心交付。 科威特宣布与沙特合作开发天然气田 近日,科威特石油部宣布,将通过与沙特阿拉伯合作开发Durra天然气田来增加产量。该公司希望到2035年将其石油产能提高到400万桶/日,整个运营投资为4100亿美元。 以色列已恢复天然气生产,欧洲气价连续两日下跌 11月13日,雪佛龙公司表示,已恢复以色列塔马尔海上天然气田的生产。由于对以色列燃料产量的担忧有所缓解,欧洲天然气期货连续第二个交易日下跌。 美国自由港LNG出口终端电力故障,或增加东北亚供应风险 11月13日,美国得克萨斯州自由港LNG出口终端3号产线电力故障,导致运往该出口终端的LNG原料气需求下滑。14日,日本大阪天然气公司的发言人表示,目前暂不清楚影响,不过将采取必要措施确保其稳定供应。 俄气将为在远东建设地下储气库扩大勘探区域 11月14日,俄罗斯天然气地下储气库公司总经理伊戈尔·萨福诺夫向记者表示,鉴于公司对向东方供货的兴趣增加,俄气将为在俄远东地区建设地下储气库扩大勘探区域。

文章分类:

市场分析月报

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||