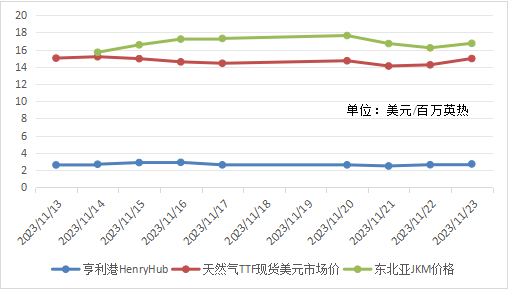

【2023.11.20-11.25】LNG市场分析周报来源:亿慧云天然气 23.11.20-23.11.26 LNG市场分析周报 下周预测 国内市场 预计下周全国LNG市场价格以稳中震荡上行为主。 国产气方面,本轮寒潮即将结束,气温虽有小幅回升,但下周又将有新的冷空气自北南下,北方部分液厂仍有停工减产的保供要求存在,同时液厂库存低位,出货无压,上游挺价心理强烈,此外考虑到管道气供应充足且价格较低,市场重车囤积,局地或因气温回暖而出现价格回落情况,整体来看,预计下周国产气价格以稳中震荡上行为主。进口气方面,目前华东华北区内接收站均存在因气化外输需求而限量出货情况,市场供应大幅缩减,同时个别接收站价格优势明显,加之进口现货成本支撑,预计下周进口气高价持稳运行,以稳中上行为主。 国际市场 预计下周国际天然气市场价格稳中震荡运行。 整体来看,目前欧洲、美国和亚洲天然气基本面均较为弱势,亚洲方面现货市场持续维持供大于求的状态,美国天然气库存和产量处于历史同期高位,欧洲天然气进口量居高不下且库存保持较高水平;尽管亚洲因巴拿马运河限行导致天然气现货溢价严重,但市场需求并无明显改善,看空情绪增加;但考虑到目前市场对冬季的担忧对于价格仍有明显的支撑,因此在无供给端和战争等利好影响的情况下,预计下周国际天然气价格以稳中震荡运行为主。 一、国际天然气市场 1.1国际天然气现货市场

本周,国际天然气现货价格跌后小幅回涨。本周初,由于上周末对北半球降温的预期,同时胡塞武装在红海扣押货船,引发市场对战争可能影响天然气运输的恐慌,国际天然气价格较上周收盘走高。周初至周中,市场基本面保持疲软,供给端较为稳定,各国库存高企,美国天然气产量和库存保持高位,国际天然气现货价格开始承压下行。周中至周末,受干旱影响的巴拿马运河宣布将进一步限制通行,导致运输成本显著增加,同时法国核电将一核电机组下线超5周,此外美国天然气库存去库幅度低于均值但好于预期,多重利好支撑下,国际天然气现货价格最终回升。 1.2国际天然气期货市场

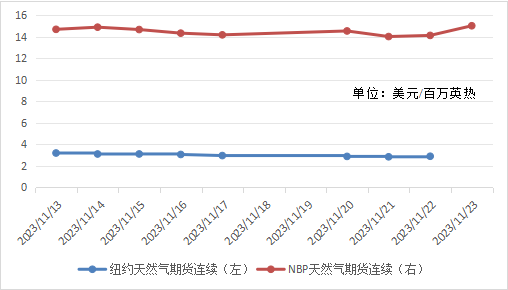

本周,国际天然气期货价格震荡上行。本周初,由于周末胡塞武装在红海海域扣押了一艘正在航行中的以色列货船,全市场担忧关键贸易路线或面临中断风险,因此国际天然气期货价格出现上涨。周中,由于冬季取暖季库存充足,美国天然气产量持续增长,供给端较为稳定,基本面保持弱势,且无消息面利好驱动,国际天然气期货价格小幅下落。周末,美国天然气钻井平台数持续下降,天然气去库水平达到近五月以来最大降幅,同时巴拿马运河进一步限行,供应成本增加,国际天然气期货价格最终上涨。 1.3国际原油市场

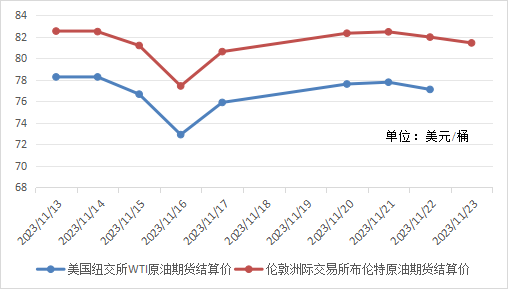

本周,国际原油价格呈现先涨后跌的走势。本周初,由于美国对俄罗斯原油运输商的制裁,同时市场对本周末OPEC+会议将继续减产存在乐观预期,国际原油价格较上周末大幅走高。周中,由于沙特阿拉伯与成员国们就产量水平难以达成共识,OPEC+会议推迟一周,此外美国原油库存达到近七个月以来最高水平,国际原油价格开始走弱。至周末,美国感恩节假期休市一日,海外市场流动性减小,市场对明年沙特进一步深化减产存在悲观预期,国际原油价格最终继续下跌。 二、中国 LNG 市场 一周回顾 成本端 国产气方面,11月下旬西北原料气竞拍价格对比11月中旬低价上涨0.18元/方,高价下跌0.11元/方,液厂成本价较上周基本持平。进口气方面,本周由于巴拿马运河干旱限行,国际运输成本上涨,带动国际现货到岸价大幅走高,本周进口成本较上周有所增长。 供需面 供应方面,本周开工产能较上周减少65万立方米/日,周均日产较上周减少471万立方米,同时部分开工液厂存在减产情况,市场供应量有所减少。进口量较上周增加6.9万吨。 需求方面,本周受寒潮降温影响,供暖和补库需求增加,下游工业需求并无明显提升,整体来看需求小幅增长。 2.1 中国 LNG 市场价格分析

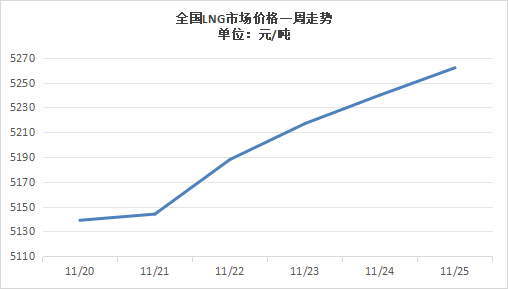

本周,全国LNG市场价格整体呈现上行走势。本周初,由于气温小幅回升,同时不断走高的液价使得下游接货能力疲软,液厂库存承压,局地高价液出现小幅回落,部分低价继续上涨,整体呈现稳中小幅震荡走势。周中,华东和西北等地有补库开启,需求小幅回升,出货情况好转,液价出现上涨,同时带动周边地区小幅跟涨,仅部分液厂液位较高,为排库促销出货,价格整体呈现上行走势。至周末,受寒潮降温提振,部分液厂和接收站由于保供要求,均存在减产限量情况,市场供应缩减,同时液厂前期排库良好,全国LNG市场价格最终继续上涨。 2.2 中国 LNG 市场供应分析 2.2.1 中国 LNG 工厂分析

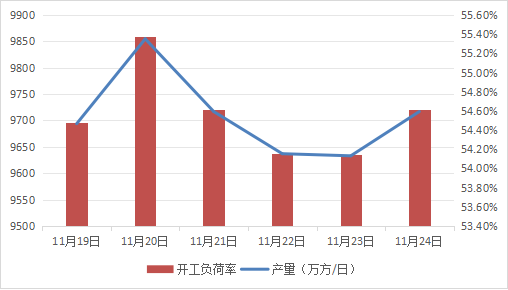

本周,LNG工厂周均日产为9707万立方米,较上周减少471万立方米,环比下跌4.63%。 本周内蒙古、山西等地有液厂检修,陕西、内蒙古、山西等地有部分液厂检修后复产;本周检修产能大于开机产能,同时西北液厂仍有液厂存在减产情况,全国开工负荷率较上周有所下滑。 2.2.2 中国 LNG 接收站分析 2.2.2.1 船期统计

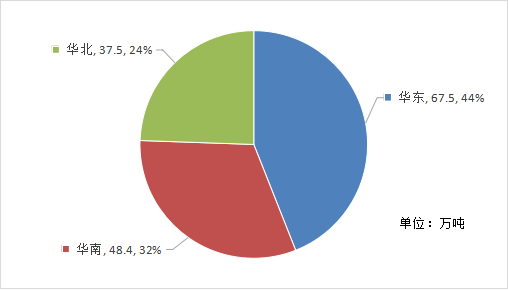

本周海气到港船期数量较上周增加,全国25家接收站进口LNG液态供应总量153.4万方,较上周增加6.9万吨,环比增长4.71%。其中华东地区到货量最多,占全国进口量的44%;华东地区较上周增量最多,环比增长28.82%;东北地区本周无船期到港。 2.2.2.2 接收站挂牌价

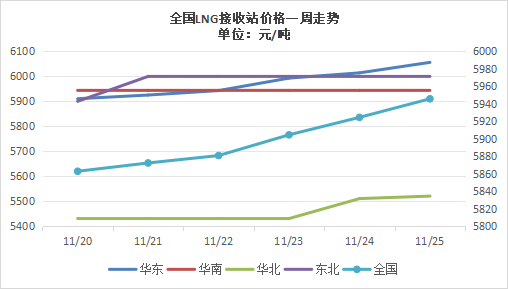

本周,全国LNG接收站价格整体呈现稳中上行走势。本周初,受国际现货到岸成本支撑,华东和东北地区个别接收站出现窄幅上调,全国整体以稳价为主。周中,受补库需求和成本支撑,同时华东、华北地区接收站为保供限量出货,价格整体继续稳中上涨。至周末,由于巴拿马运河限行,导致国际现货到岸价格持续保持高位,同时华北部分接收站价格较低,叠加寒潮来袭,各接收站受气化外输和补库需求支撑,全国LNG接收站价格最终继续上涨。 2.3 中国 LNG 市场运费统计 2.3.1 LNG 槽车运费

2.4 气象路况 国内方面,26-28日,一股较强冷空气将自北向南影响长江以北大部地区,气温普遍将下降4~6℃,内蒙古中东部、东北地区东南部等地的部分地区下降8~12℃,西北地区东部、内蒙古、华北等地部分地区伴有4~6级偏北风,阵风8~9级,近海海域风力可达9~10级。内蒙古东南部、吉林中东部、黑龙江东部等地部分地区有中到大雪,吉林东部局地暴雪。 30日前后,还将有冷空气自北向南影响中东部地区,气温一般下降4~6℃,中东部大部地区平均气温接近常年或偏低。 国际方面,未来三天,北欧大部、中欧、东欧、加拿大西部、巴芬岛、拉布拉多半岛、美国中西部、阿拉斯加等地的部分地区有小到中雪或雨夹雪,部分地区有大到暴雪。 南美洲中北部和智利南部、印度半岛、印度尼西亚、马来半岛等地有中到大雨,部分地区有暴雨,局地大暴雨。 三、亿慧云观测 青石峁气田天然气日产量突破50万立方米 青石峁气田是宁夏地区发现的第一个千亿方级大气田,今年2月,青石峁气田天然气日产量突破10万方,11月日产量突破50万方大关,日产量实现51.7万立方米,累计产量突破1亿方。 江苏南通沿海今年以来接卸LNG超1300万方 今年以来,截至11月19日下午,南通沿海已累计接靠LNG船舶67艘次,接卸LNG总量超1300万方。 中国石化在内蒙古鄂尔多斯盆地累产天然气超600亿立方米 截至11月20日,中国石化华北石油局在鄂尔多斯盆地建成的大牛地、东胜两大气田,累计生产天然气突破600亿立方米。 福建LNG累计接卸突破700船 11月20日,福建LNG投产至今累计接卸进口LNG突破700船,自2008年4月接收首船LNG以来,福建LNG已累计接卸进口LNG达4300万吨,折合天然气约618亿立方米。 福建LNG接收站今年接卸液化天然气突破290万吨 据悉,福建LNG接收站今年来至11月24日,累计接卸47艘次LNG船舶和液化天然气290.11万吨,进口LNG同比增长13.83%。 欧盟:前九月向俄采购61亿欧LNG 11月19日,据欧洲统计局数据显示,欧盟国家虽然做出过停止使用俄罗斯化石燃料的承诺,从俄罗斯驶往欧盟的LNG船不减反增;欧盟在2023年前九个月间向俄罗斯采购了价值61亿欧元(约66亿美元)的液化天然气。 四、一周热点 4.1国内要闻 前三季度中国海洋生产总值7.2万亿元,同比增长5.8% 自然资源部海洋战略规划与经济司司长20日在发布会上表示,初步核算,前三季度海洋生产总值7.2万亿元,同比增长5.8%;海洋油气供给能力持续提升,全国海洋原油和天然气产量同比分别增长4.6%、9.7%。 中原储气库群开启新一轮冬季采气,今冬计划采气5亿立方米 11月15日,中原油田卫11、文13西、文24储气库的采气井开启阀门,标志着中原储气库群正式拉开第二轮采气周期。初期将按照300万立方米/日的规模进行采气,今冬计划采气5亿立方米,采气高峰时气量可达600万立方米/日。 东胜气田:有效保障冬季天然气供应 位于鄂尔多斯盆地北部的东胜气田2017年进入规模开发,年产气量由1亿立方米逐年增至近20亿立方米。今年以来,东胜气田投产的新井有57口,日产气量152万立方米。11月21日集气站建成后将接入10口新井进站,每天可释放21万立方米天然气。 4.2国外要闻 巴拿马运河限制推高美国LNG供应商运输成本,亚洲买家被迫支付溢价 亚洲和欧洲液化天然气价格之间的差距正在扩大,原因是受干旱影响的巴拿马运河面临更严格的限制,可能导致主要来自美国供应商的运输成本上升。自10月30日巴拿马运河宣布将进一步限制通过以来,2024年夏季亚洲天然气价格对欧洲的溢价已经增加了一倍以上。 欧盟委员会决定延长国家补贴政策以应对高能源价格 欧盟委员会11月20日通过“国家援助临时危机和过渡框架”修正案,将相关国家补贴政策延长6个月至2024年6月30日,以应对俄乌冲突及能源价格上涨造成的影响。 胡塞武装在红海扣押货船引发恐慌,欧洲天然气价格飙升 据报道,日本海运株式会社表示,该公司租用的运输船“银河领袖号”周日在红海南部被劫持。报道称,该船可能属于一家以色列公司。这再次引发了人们的担忧,即以色列和哈马斯的战争可能会影响天然气运输的重要航道。 德国和尼日利亚签署天然气协议,每年供应85万吨 当地时间周二,德国与尼日利亚就天然气供应达成协议。根据该协议,尼日利亚每年将向德国供应85万吨天然气,预计未来供应量将增至120万吨。第一批天然气将在2026年交付。 突发:OPEC+会谈推迟 当地时间周三,由于沙特阿拉伯与成员国们就产量水平难以达成共识,OPEC表示,原定于11月26日举行的OPEC+会谈将推迟四天至11月30日,谈判艰难程度超出市场预期。OPEC+推迟会议的决定让许多成员国也大跌眼镜。 土耳其将继续每年从阿尔及利亚购买液化天然气 土耳其国有企业Botas已经签署了一项协议,将其与阿尔及利亚Sonatrach公司的液化天然气协议延长三年。土耳其将继续每年从阿尔及利亚购买44亿立方米的液化天然气。

文章分类:

LNG市场分析周报

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||