LNG市场分析11月报来源:亿慧云天然气 一、中国LNG后市分析 预计12月全国LNG市场价格呈现震荡上行走势。 国产气方面,12月第一周西北原料气竞拍价格再次大幅上涨,局地有液厂价格随之暴涨至7000元/吨以上,下游出现抵触高价的情绪,已有个别液厂出现大幅回落。考虑到12月初各地终端优先消化管道气,同时本次降温也接近尾声,12月初又有回暖迹象,各储备库趁涨价出货,市场供应充足,预计12月初国产气价格暴涨后回落;此外,尽管液价下跌,但总体来看价格较竞拍前仍有上涨,同时目前价格波动受气温影响较大,月中仍有继续降温的预期,因此,预计12月国产气价格整体呈现震荡上行走势。进口气方面,11月末国际天然气价格不断走低,进口现货成本下降,但因接收站价格较为稳定,出货情况良好,同时受气化外输需求支撑,加之受国产气涨价提振,预计12月进口气价格以稳中上行为主。 二、国际LNG后市分析 预计12月国际天然气市场价格稳中震荡运行。 目前,弱势基本面持续主导国际天然气行情,各国天然气库存高企,美国天然气产量持续突破历史记录,同时12月初并无持久的冷空气预期,市场需求保持疲软,再无消息面利好驱动的情况下,预计12月初国际天然气价格保持弱势运行。考虑到目前国际天然气价格完全受气温影响波动,12月中旬北半球仍有降温的预期,此外,OPEC+会议即将召开,原油价格波动或将影响国际天然气价格波动,预计12月国际天然气价格呈现震荡走势。 三、国际天然气市场回顾 3.1国际天然气现货市场

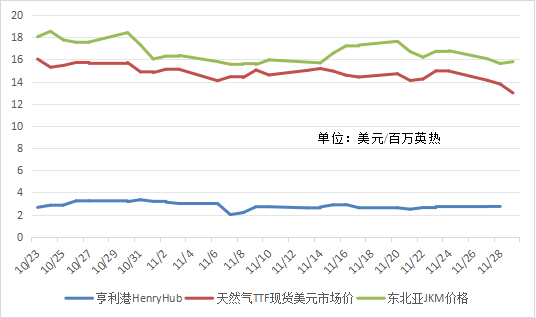

本月,国际天然气现货价格震荡运行,小幅下跌。本月初,中由于东局势缓和,断供风险基本消除,地缘溢价走弱,同时基本面十分疲软,国际天然气现货价格较上月末下跌。月中,受寒潮降温影响气候转冷,开始进入取暖季,价格稍有上涨;后亚洲方面因美国自由港LNG电力故障,影响对亚洲方面的供应,同时巴拿马运河干旱限行,供应缺口继续加大,亚洲天然气现货价格大幅走高;欧洲方面,由于以色列气田重新复工,欧洲暖冬等因素,现货价格持续下行。至月末,先由于胡塞武装在红海扣押货船,引发市场对战争可能影响天然气运输的恐慌,带动国际现货价格小幅走高,后因市场基本面持续疲软,供给端较为稳定,各国库存高企,美国天然气产量和库存保持高位,欧美等地并无新的冷空气预期,国际天然气现货价格最终震荡下行。 3.2国际天然气期货市场

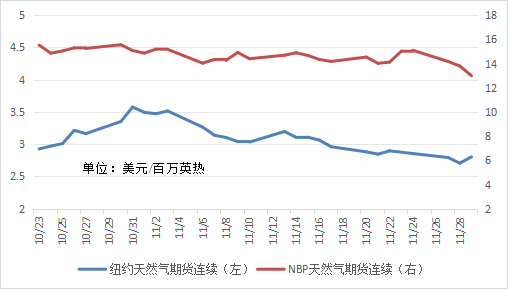

本月,国际天然气期货价格震荡下行。本月初,由于美国天然气产量和累库库存持续超过历史最高纪录,巴以冲突趋于缓和,市场对冬季供应的担忧情绪消退,国际天然气期货价格整体出现下行;后美国政府宣布对俄罗斯北极2项目实施制裁,NBP指数出现上涨,美国因气候温和,价格持续走低。月中,由于天气转冷的预期,同时受自由港供应减少风险提振,国际天然气期货价格整体小幅上涨;后由于基本面保持弱势,来自阿曼和自由港的供应风险消散,叠加持续高位的产量,市场对极寒天气的预期导致供应吃紧的预期基本消除,国际天然气期货价格整体下行。月末,由于胡塞武装在红海扣押货船,引发市场对国际供应中断的担忧,同时美国天然气去库水平达到近五月以来最大降幅,此外巴拿马运河的进一步限行,使得供应成本增加,国际天然气期货价格出现上涨走势;至11月最后一周,受到气温转暖预期以及产量保持高位的利空影响,叠加持续宽松的基本面,国际天然气期货价格再次下跌。 3.3国际原油市场

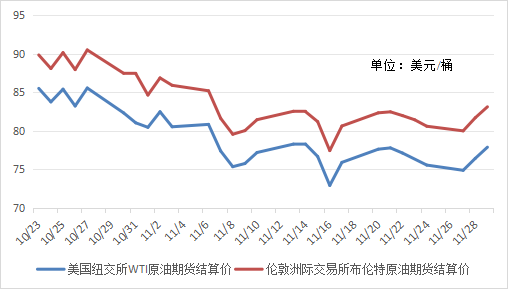

本月,国际原油价格震荡下行。本月初,由于EIA公布的月报数据,美国石油总需求为4年以来新高,打消了市场对于美国需求疲软的担忧,原油价格出现一次上涨,后因美国放松对委内瑞拉的制裁,同时美国汽油消费量预计将下降,国际原油价格持续大幅下跌,跌去巴以战争带来的地缘溢价。至月中,OPEC的月度市场报告缓解了对需求疲软的担忧,同时CPI数据利好油价上行,但因中东紧张局势缓解,美国原油库存超过预期,同时全球最大产油国产量创纪录,国际原油价格冲高后回落。月末,由于美国对俄罗斯原油运输商的制裁,同时市场对OPEC+会议将继续减产存在乐观预期,国际原油价格再次上行;由于沙特阿拉伯与成员国难以达成共识,OPEC+会议推迟一周,此外美国原油库存达到近七个月以来最高水平,市场对明年沙特进一步深化减产存在悲观预期,油价出现走弱趋势;至11月最后一周,由于黑海新罗西斯克港的风暴天气,原油装船暂停导致油田出现较大规模关停,此外OPEC+考虑实施新的石油减产策略,国际原油价格最终再次出现上涨。 四、中国LNG 市场价格回顾 4.1全国LNG市场价格分析

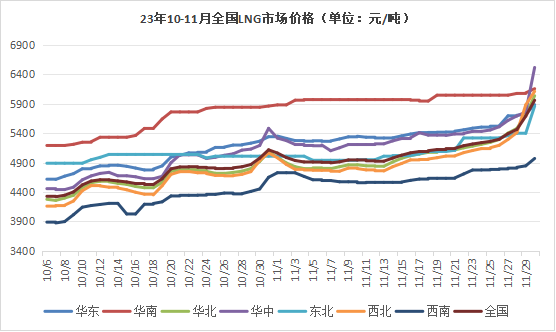

本月,全国LNG市场价格整体呈现震荡上行走势。本月初,由于前期液价暴涨导致下游抵触高价,同时温和的天气使得供暖需求并无明显增长,液厂出货不畅库存承压,液价开始走跌,后因液价下调,下游需求稍有改善,液价逐渐回稳。月中,西部原料气竞拍结果较上期下跌,液价出现小幅下跌,后因低价排库顺畅,叠加冷空气来袭提振,液价开始稳中上行。月末,西部原料气竞拍结果基本与上期一致,但由于华东和西北等地有补库开启,需求回升,同时西北等地有液厂因保供减产停出,液价整体保持稳中上行走势;至本月最后一周,由于原料气投放量减少,同时竞拍结果大幅上涨,各液厂受此提振,全国LNG价格整体暴涨。 4.2 分地区价差套利分析

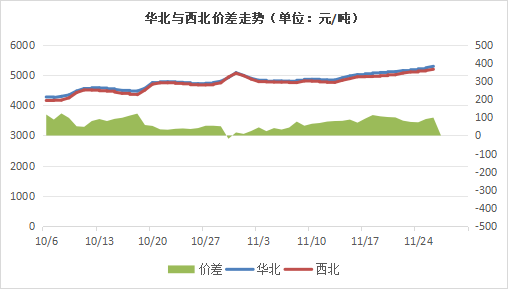

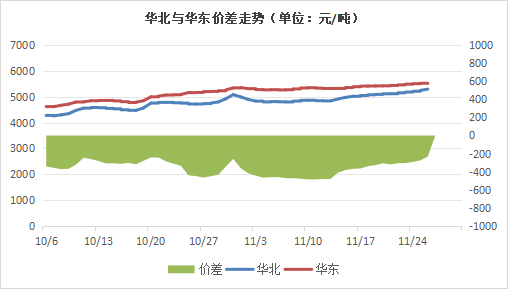

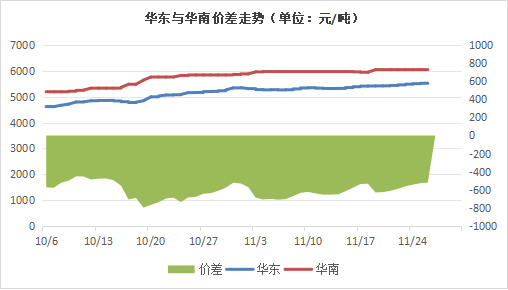

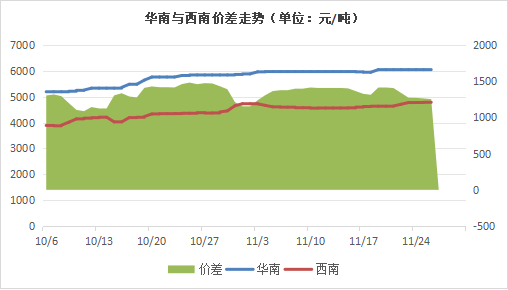

五、中国天然气供需分析 5.1进口分析

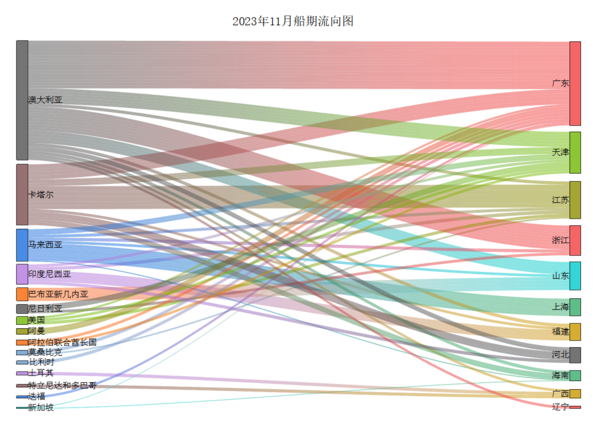

本月海气到港船期数量增加,全国25家接收站进口LNG液态供应总量666.2万方,较上周增加159.4万吨,环比增长31.45%。其中华东地区到货量最多,占全国进口量的44.12%;东北地区到货数量较上月减少8.5万吨,环比降低38.63%;华南地区较上月增速最快,环比上涨90.45%。

5.2国内产量分析

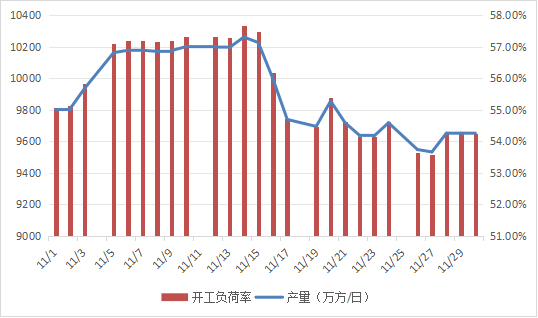

本月,LNG工厂月均日产为9992万立方米,较上月增加119万立方米,环比上涨1.21%。 本月初,没有新增液厂检修,同时四川、山西等地部分前液厂检修后复产,但由于西北区内有液厂成本倒挂,开工率有所下滑,日产量较十月末减少。月中,由于西北、东北等地部分液厂气源供应等问题出现减产,尽管陕西、内蒙古等地有部分液厂复产,但整体开工率下滑,产量继续减少。至月末,西北地区液厂持续减产,同时由于原料气投放量减少和保供任务等原因,全国液厂开工负荷率及日产量整体保持低位运行。 5.3消费量分析

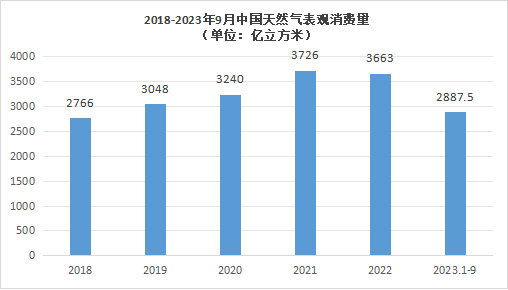

据国家发改委快报统计,2023年9月,全国天然气表观消费量296.1亿立方米,同比增长5.8%。1—9月,全国天然气表观消费量2887.5亿立方米,同比增长7%。 六、中国LNG 市场运费统计

七、亿慧云观测 2023年10月:生产天然气190亿立方米,同比增长2.6% 据国家统计局数据显示,10月份,生产天然气190亿立方米,同比增长2.6%,增速比9月份回落6.7个百分点,日均产量6.1亿立方米。进口天然气879万吨,同比增长15.5%,增速比9月份加快15.1个百分点。1—10月份,生产天然气1896亿立方米,同比增长6.1%。进口天然气9651万吨,同比增长8.8%。 海关总署:1-10月我国天然气进口量同比增加8.8%,进口均价同比下跌9.6% 11月7日,海关总署发布最新数据显示,今年前10个月,我国进口天然气9650.8万吨,同比增加8.8%,进口均价每吨3702.2元,同比下跌9.6%。 中国海油宁波“绿能港”接收站码头累计接卸量突破4000万吨 11月2日,宁波“绿能港”自2012年投产以来已顺利接卸576船LNG,累计接卸量突破4000万吨,折合天然气约560亿立方米。 西南油气田川西北气矿天然气年产量突破20亿立方米 中国石油西南油气田川西北气矿于11月6日透露,截至10月28日,川西北气矿天然气产量年累计20.04亿立方米,同比增长6.89%,较2022年提前21天突破20亿立方米。 中国海油滨海LNG项目气态外输量突破100万吨 继今年5月8日接卸总量突破100万吨,9月17日累计外输量突破200万吨后,10月27日,中国海油滨海LNG项目又迎来了气态外输量累计100万吨的里程碑。 青海油田12年稳产天然气超700亿方,保障中国西部四省份供应 截至11月8日,中国石油天然气集团公司青海油田分公司天然气已稳产12年,累计产量765.73亿方,气区年产达到60亿方的水平。 塔里木油田累产油气突破5亿吨 11月7日,中国石油塔里木油田累计生产油气当量突破5亿吨,其中原油16137万吨,天然气4249.98亿立方米,累计供气量突破3900亿立方米。 长庆油田日产气超1.48亿方 长庆油田2023年计划投产新井2401口,新增日产气量可达3000万立方米。目前,长庆油田日产天然气量在1.48亿立方米以上运行。 辽河油田储气库群累采气量破百亿方 截至11月12日,辽河油田储气库群累计采气量突破100亿立方米,是中国石油规划建设的全国六大储气中心之一,整体规划建设7座储气库,目前已建成4座。 前10月海南液化天然气加工外输量超176万吨 11月13日,国家管网集团海南天然气有限公司提供的数据显示,今年1月至10月,海南液化天然气加工外输量共计176.25万吨,同比增长86%。 鄂安沧管道5年累计向华北地区输送天然气超300亿立方米 截至11月15日,鄂安沧一期输气管道成功投产通气5年,安全平稳运行1826天,向华北地区累计输送天然气超300亿立方米。 青石峁气田天然气日产量突破50万立方米 青石峁气田是宁夏地区发现的第一个千亿方级大气田,今年11月日产量突破50万方大关,日产量实现51.7万立方米,累计产量突破1亿方。 江苏南通沿海今年以来接卸LNG超1300万方 今年以来,截至11月19日下午,南通沿海已累计接靠LNG船舶67艘次,接卸LNG总量超1300万方。 中国石化在内蒙古鄂尔多斯盆地累产天然气超600亿立方米 截至11月20日,中国石化华北石油局在鄂尔多斯盆地建成的大牛地、东胜两大气田,累计生产天然气突破600亿立方米。 福建LNG累计接卸突破700船 11月20日,福建LNG投产至今累计接卸进口LNG突破700船,自2008年4月接收首船LNG以来,福建LNG已累计接卸进口LNG达4300万吨,折合天然气约618亿立方米。 福建LNG接收站今年接卸液化天然气突破290万吨 据悉,福建LNG接收站今年来至11月24日,累计接卸47艘次LNG船舶和液化天然气290.11万吨,进口LNG同比增长13.83%。 南川页岩气田7年累计产天然气超65亿立方米 11月22日,由中石化重庆页岩气有限公司开发的南川页岩气田,7年来已累计产天然气超65亿立方米。 八、市场热点 8.1国内热点 国内最大液化天然气储罐投入使用,液化天然气储罐国产化水平提升至95% 11月2日,我国自主研发国内首座27万立方米液化天然气储罐在青岛投产,是国内容积最大的液化天然气储罐,将储罐国产化水平提升至95%。 中国石化与卡塔尔能源公司签署北部气田扩能项目二期一体化合作协议 11月4日,中国石化与卡塔尔能源公司签署北部气田扩能项目二期一体化合作协议,卡塔尔将每年向中国石化供应300万吨LNG,为期27年,并向中国石化转让其合资公司5%股权。 中国首个天然气处理智能工厂落户新疆 11月8日,从中石油获悉,日前其所属塔里木油田天然气乙烷回收智能工厂通过验收并正式上线运行,该工厂处理能力为每年100亿立方米天然气,可年产液化气36.5万吨。 大港油田开井供气保供京津冀 11月11日,大港油田正式开始向京津冀地区供气。首日开井24口,瞬时气量超1000万立方米/日,预计今冬明春输送天然气突破23亿立方米。 国家管网天津LNG接收站二期项目二阶段工程投产 11月10日,国家管网集团天津LNG接收站二期项目二阶段工程投产成功,该项目通过16.94公里外输干线接入蒙西天然气管道,实现与中俄东线、陕京管道等多条天然气主干管道互联互通。 亚洲最深井油气产量获得新突破 11月15日,中国石化部署在塔里木盆地的中国石化“深地一号”跃进3-3XC井测试获得高产油气流,日产天然气5万立方米。 前三季度中国海洋生产总值7.2万亿元,同比增长5.8% 11月20日,前三季度海洋生产总值7.2万亿元,同比增长5.8%;海洋油气供给能力持续提升,全国海洋原油和天然气产量同比分别增长4.6%、9.7%。 中原储气库群开启新一轮冬季采气,今冬计划采气5亿立方米 11月15日,中原储气库群正式拉开第二轮采气周期,初期将按照300万立方米/日的规模进行采气,今冬计划采气5亿立方米,采气高峰时气量可达600万立方米/日。 东胜气田:有效保障冬季天然气供应 今年以来,东胜气田投产的新井有57口,日产气量152万立方米。11月21日集气站建成后将接入10口新井进站,每天可释放21万立方米天然气。 国内涉海距离最长城市燃气管线通气运行 11月28日,山东省青岛市胶州湾海底天然气管线正式实现通气运行。该管线总长72公里,其中陆地段约60公里,下穿胶州湾海底段约12公里,是国内涉海距离最长的城市燃气管线。 8.2国际热点 俄气公司与哈萨克斯坦政府签署天然气领域战略合作协议 俄罗斯天然气工业股份公司11月1日宣布与哈萨克斯坦政府签署战略合作协议,将在天然气供应、运输和加工以及地质勘探和生产方面合作。 俄气、中石油和国家管网集团就横跨乌苏里江天然气管道段签署协议 俄罗斯天然气工业股份公司、中国石油天然气集团公司和中国国家石油天然气管网集团有限公司签署了一份有关规范三方在设计和建设横跨乌苏里河的天然气管道跨界段问题上协调工作的协议。 雪佛龙正在努力恢复戈尔贡天然气设施的全面液化天然气生产 11月9日,雪佛龙澳大利亚发言人表示,正在努力恢复戈尔贡天然气设施的全面液化天然气生产,此前发生了电力故障,电气事故影响了一条液化天然气生产线,目前该生产线的产能为80%。 俄气总裁:一些欧盟国家仍在从俄罗斯购买天然气 据俄新社当地时间11日报道,俄气总裁米勒日前接受采访时表示,一些此前表示拒绝购买俄罗斯天然气的欧洲国家,仍在从俄罗斯购买天然气。 以色列已恢复天然气生产,欧洲气价连续两日下跌 11月13日,雪佛龙公司表示,已恢复以色列塔马尔海上天然气田的生产。 美国自由港LNG出口终端电力故障,或增加东北亚供应风险 11月13日,美国得克萨斯州自由港LNG出口终端3号产线电力故障,导致运往该出口终端的LNG原料气需求下滑。 俄气将为在远东建设地下储气库扩大勘探区域 11月14日,俄罗斯天然气地下储气库公司总经理向记者表示,鉴于公司对向东方供货的兴趣增加,俄气将为在俄远东地区建设地下储气库扩大勘探区域。 俄外交部:美国关于北极液化天然气2号言论表明其参与破坏“北溪” 俄罗斯外交部发言人在11月15日新闻发布会上说,俄罗斯认为,美国助理国务卿皮亚特关于终止北极液化天然气2号天然气管道项目的言论,在一定程度上证明了美国参与北溪和北溪2号天然气管道爆炸事件。 “波罗的海连接器”受损之处与“北溪”管道相隔不远 报道称:数据显示,爱沙尼亚和芬兰之间的“波罗的海连接器”天然气管道受损之处位于俄德北溪1号天然气管道A、B两条管线之间,这两条管线之间的距离为900米,受损点更加靠近北溪1号A线。 欧洲议会希望全面禁止俄罗斯液化天然气进口 近日,欧洲议会呼吁对俄罗斯实施更严格的制裁,并全面禁止进口俄罗斯液化天然气和液化石油气。部分欧洲国家则认为这一措施将会导致欧洲天然气市场失衡,欧洲议会将在下周就一系列制裁措施进行进一步讨论。 美国财政部允许相关企业与委内瑞拉石油和天然气行业交易 当地时间11月16日,美国财政部颁发了特别许可证,允许相关企业与委内瑞拉石油和天然气行业交易。但许可证仍对与委内瑞拉国有石油公司合作开采、股息支付等方面进行限制。 欧盟:前九月向俄采购61亿欧LNG 11月19日,据欧洲统计局数据显示,欧盟国家虽然做出过停止使用俄罗斯化石燃料的承诺,从俄罗斯驶往欧盟的LNG船不减反增;欧盟在2023年前九个月间向俄罗斯采购了价值约66亿美元的液化天然气。 巴拿马运河限制推高美国LNG供应商运输成本,亚洲买家被迫支付溢价 受干旱影响的巴拿马运河面临更严格的限制,自10月30日巴拿马运河宣布将进一步限制通过以来,主要来自美国供应商的运输成本上升,2024年夏季亚洲天然气价格对欧洲的溢价已经增加了一倍以上。 欧盟委员会决定延长国家补贴政策以应对高能源价格 欧盟委员会11月20日通过“国家援助临时危机和过渡框架”修正案,将相关国家补贴政策延长6个月至2024年6月30日,以应对俄乌冲突及能源价格上涨造成的影响。 胡塞武装在红海扣押货船引发恐慌,欧洲天然气价格飙升 据报道,日本海运株式会社租用的运输船“银河领袖号”周日在红海南部被劫持。报道称,该船可能属于一家以色列公司。这再次引发了人们对以色列和哈马斯的战争可能会影响天然气运输的重要航道的担忧。 德国和尼日利亚签署天然气协议,每年供应85万吨 11月21日,德国与尼日利亚就天然气供应达成协议。根据该协议,尼日利亚每年将向德国供应85万吨天然气,预计未来供应量将增至120万吨。第一批天然气将在2026年交付。 突发:OPEC+会谈推迟 11月22日,由于沙特阿拉伯与成员国们就产量水平难以达成共识,OPEC表示,原定于11月26日举行的OPEC+会谈将推迟四天至11月30日,谈判艰难程度超出市场预期。 土耳其将继续每年从阿尔及利亚购买液化天然气 土耳其国有企业Botas已经将其与阿尔及利亚Sonatrach公司的液化天然气协议延长三年。土耳其将继续每年从阿尔及利亚购买44亿立方米的液化天然气。 俄罗斯副总理:俄土不久将就天然气枢纽项目达成协议 11月25日,俄罗斯副总理表示,俄罗斯天然气工业股份公司和土耳其博塔什油气管道公司在天然气枢纽项目上密切合作,双方将在不久的将来就该项目的实施达成协议。 捷克恢复购买俄罗斯天然气 捷克工贸部长西克拉在Facebook上称,捷克公司10月恢复购买俄罗斯天然气,此前捷克曾于4月彻底放弃俄罗斯天然气供应。 澳大利亚LNG港口出现堵塞 Origin于11月28日表示,一艘满载液化天然气的油轮在昆士兰柯蒂斯岛的澳大利亚太平洋液化天然气设施的泊位上失去了动力,目前无法离开。根据船舶跟踪数据,“Cesi Qingdao”号停泊在APLNG,原定驶往中国温州。

文章分类:

市场分析月报

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||