【2023.11.27-12.2】LNG市场分析周报来源:亿慧云天然气 23.11.27-23.12.2 LNG市场分析周报 下周预测 国内市场 预计下周全国LNG市场价格跌后回稳,震荡上行。 国产气方面,由于液价的大幅走高,下游抵触心理增强,终端转而使用价格更低的替代能源,加之月初优先消化管道气,同时本轮补库接近尾声,需求易减难增,此外目前市场重车待消化,液价仍有继续下行的空间;考虑到本轮原料气投放量减少,北方仍有液厂因保供任务减产停出,加之原料气成本支撑,液价下行空间有限,同时下周将举行12月第二轮原料气竞拍,预计下周国产气价格跌后逐渐回稳,后稳中震荡上行。进口气方面,虽然近期国际天然气现货价格不断走低,但目前各接收站出货情况良好,库存无忧,加之价格较国产气优势明显,预计下周进口气价格以稳为主,低价补涨。 国际市场 预计下周国际天然气市场价格低位震荡。 目前,国际天然气市场整体基本面弱势运行,供应呈现饱和的状态,美国天然气库存和产量高于近五年均值,欧洲天然气库存高企,亚洲市场持续维持供大于求的状态,同时近期并无消息面利好支撑价格上涨;考虑到欧洲、美国地区下周有大幅降温的预期,但降温并不持续,预计下周国际天然气价格整体保持弱势震荡运行,或出现窄幅上涨。 一、国际天然气市场 1.1国际天然气现货市场

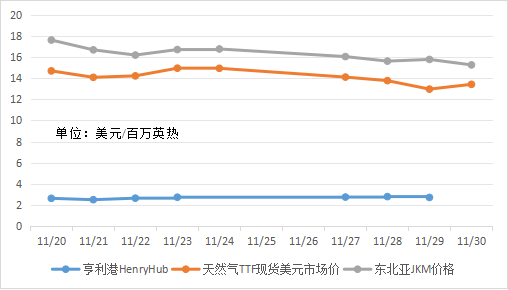

本周,国际天然气现货价格呈现震荡下行走势。由于国际天然气市场基本面保持弱势,各国库存高企,供应充裕,美国天然气产量持续保持高位,且欧洲、美国地区近期并无持久的冷空气预期,国际天然气现货价格持续走弱。仅周中出现一次低位回弹,但国际天然气现货价格最终继续下跌。 1.2国际天然气期货市场

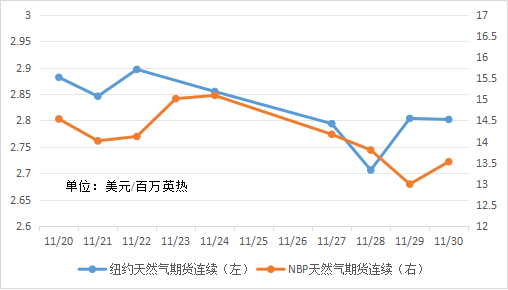

本周,国际天然气期货价格大幅走跌后窄幅回涨。自本周初起,由于美国天然气产量高于近五年平均水平,同时加拿大和伊拉克均有在明年增加天然气产量的预期,叠加目前持续高位的天然气库存,国际天然气期货价格持续大幅走跌。至周末,EIA发布美国9月天然气产量较8月下降,加之OPEC+宣布明年自愿减产,国际天然气期货价格最终出现回升。 1.3国际原油市场

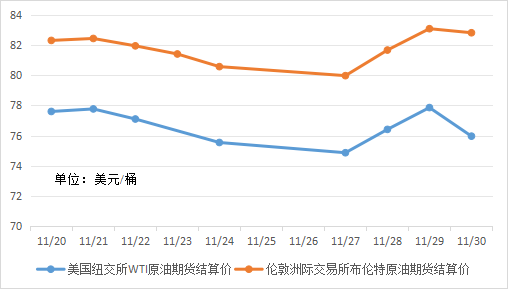

本周,国际原油价格涨后回落。本周初,市场观望本周的OPEC+会议,有消息表示目前OPEC+内部仍然没有就减产配额达成一致,油价最终较上周下跌。第二日至周中,由于黑海新罗西斯克港的风暴天气,原油装船出现暂停,油田出现较大规模关停,同时OPEC+确定将在星期四召开远程会议,助推国际原油价格大幅走高。至本周末,OPEC+会议结果公布由于各国均为自愿减产,而非规定的配额,市场对减产持怀疑态度,国际原油价格最终大幅走跌。 二、中国 LNG 市场 一周回顾 成本端 国产气方面,12月第一周西北原料气竞拍价格对比11月下旬低价上涨1.42元/方,高价上涨1.51元/方,液厂成本价较上周大幅增加。进口气方面,由于需求基本面弱势,市场供应饱和,本周进口现货到岸价持续走低。 供需面 供应方面,本周开工产能减少330万立方米/日,周均日产较上周减少98万立方米,同时西北部分开工液厂存在减产情况,市场供应量有所减少。进口量较上周增加32万吨。 需求方面,本周受寒潮降温提振,供暖需求稳定,各地补库还在持续,后随着液价走高,抑制下游需求,局地工厂停工,整体来看本周需求较上周基本持平。 2.1 中国 LNG 市场价格分析

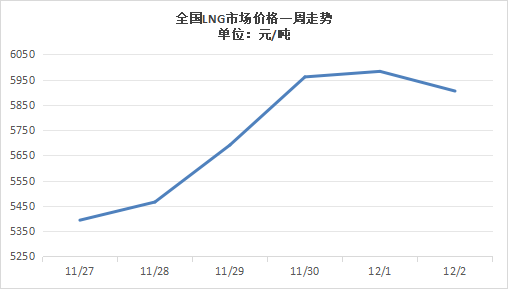

本周,全国LNG市场价格大幅推涨后小幅回落。本周初,由于寒潮降温,华北、西北及华东局地受补库利好推动,同时区内液厂因保供需求,市场供应减少,液价开始稳中上行。周中,西部原料气竞拍价格较上期上涨1.42-1.51元/方,同时投放量减少,华北、西北等地液厂受此提振,价格出现暴涨。周末,由于液价的大幅走高,终端需求疲软,下游接货意愿降低,全国LNG市场价格最终出现回落。 2.2 中国 LNG 市场供应分析 2.2.1 中国 LNG 工厂分析

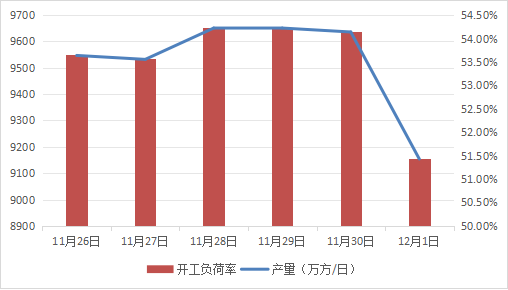

本周,LNG工厂周均日产为9609万立方米,较上周减少98万立方米,环比下跌1.01%。 本周陕西、河北等地因保供等原因有液厂检修,山西等地有液厂检修后复产。检修产能大于开机产能,同时西北液厂减产情况仍然存在,全国开工负荷率和产量继续下滑。 2.2.2 中国 LNG 接收站分析 2.2.2.1 船期统计

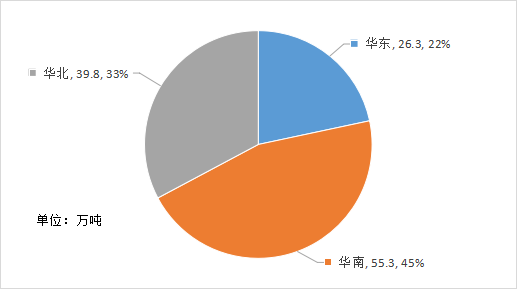

本周海气到港船期数量较上周减少,全国25家接收站进口LNG液态供应总量121.4万方,较上周减少32万吨,环比降低20.86%。其中华南地区到货量最多,占全国进口量的45%;华东地区较上周减少量最多,环比下降61.04%;东北地区本周无船期到港。 2.2.2.2 接收站挂牌价

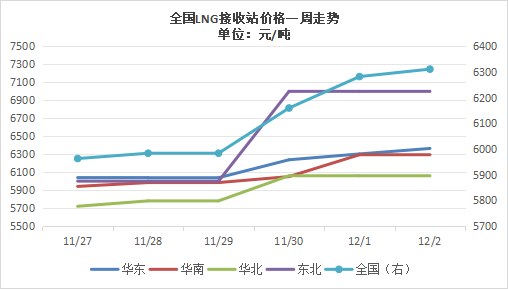

本周,全国LNG接收站价格整体呈现稳中上行走势。本周初,由于气温下降,各接收站气化外输量继续增加,同时船期到港数量较少,但考虑到国际现货到岸价格不断走低,进口气价格整体持稳,部分低价补涨。周中自周末,国产气价因原料气竞拍成本增加而暴涨,各接收站价格优势明显,出货情况良好,各接收站价格随市大幅上涨,后涨势逐渐趋缓。 2.3 中国 LNG 市场运费统计

2.4 气象路况 国内方面,12月2日至3日,黑龙江西北部、吉林东部、新疆北疆北部和南疆盆地、西藏北部和东部、青海南部、川西高原等地部分地区有小雪或雨夹雪,其中,西藏东北部等地部分地区有中到大雪(5~9毫米)。 12月3日至4日,新疆北疆北部等地部分地区有中到大雪或雨夹雪,高海拔地区有暴雪或大暴雪,局地特大暴雪(30~35毫米)。 12月4日至5日,新疆北部、西藏中部、甘肃河西等地部分地区有小到中雪或雨夹雪,其中,新疆北疆东部和伊犁河谷等地部分地区有大到暴雪,局地大暴雪(20~25毫米)。 清澜海事局12月1日发布航行警告:南海,自2023年12月4日至12月5日6时至18时30分,在18-51.87N 110-30.65E、18-51.87N 110-36.35E、18-46.47N 110-36.35E和18-46.47N 110-30.65E四点连线水域范围内进行军事训练,禁止驶入。 国际方面,未来三天,中欧、北欧、东欧、西伯利亚、贝加尔湖地区、哈萨克丘陵、帕米尔高原东部、加拿大中北部、拉布拉多半岛、阿拉斯加地区、美国西部和东北部、五大湖地区中南部等地的部分地区有小到中雪或雨夹雪,部分地区有大到暴雪;新西兰南岛、阿根廷北部、乌拉圭、智利南部沿海、秘鲁北部、巴西西部等地有中到大雨,部分地区有暴雨。 非洲南部、西非、澳大利亚西北部、巴西中部、阿根廷北部、巴拉圭北部等地的部分地区最高气温可达37℃,局地超过40℃。 三、亿慧云观测 南川页岩气田7年累计产天然气超65亿立方米 11月22日,从南川区科技创新和人才工作大会上获悉,由中石化重庆页岩气有限公司开发的南川页岩气田,7年来已累计产天然气超65亿立方米。 东胜气田:有效保障冬季天然气供应 今年以来,东胜气田投产的新井有57口,日产气量152万立方米。11月21日集气站建成后将接入10口新井进站,每天可释放21万立方米天然气。 中国石化在四川累计探明七个千亿立方米气田 11月30日,中国石化发布报告称,40年来,中国石化在四川已累计探明7个千亿立方米大气田,探明天然气储量1.8万亿立方米,生产天然气2000亿立方米,目前,拥有天然气年生产能力192亿立方米。 四、一周热点 4.1国内要闻 涪陵页岩气田焦页81-12HF井试获高产气 日前,江汉油田涪陵页岩气田焦页81-12HF井试获23.41万立方米/天的高产工业气流,创造了今年以来气田主体开发区测试产量最高纪录,为天然气冬供再添底气。 国内涉海距离最长城市燃气管线通气运行 11月28日,山东省青岛市胶州湾海底天然气管线正式实现通气运行。该管线总长72公里,其中陆地段约60公里,下穿胶州湾海底段约12公里,是国内涉海距离最长的城市燃气管线。 4.2国外要闻 俄罗斯副总理:俄土不久将就天然气枢纽项目达成协议 当地时间25日报道,俄罗斯副总理亚历山大·诺瓦克向媒体表示,俄罗斯天然气工业股份公司和土耳其博塔什油气管道公司在天然气枢纽项目上密切合作,双方将在不久的将来就该项目的实施达成协议。 捷克恢复购买俄罗斯天然气 捷克工贸部长西克拉在Facebook上称,捷克公司10月恢复购买俄罗斯天然气,此前捷克曾于4月彻底放弃俄罗斯天然气供应。 澳大利亚LNG港口出现堵塞 Origin于11月28日表示,一艘满载液化天然气的油轮在昆士兰柯蒂斯岛的澳大利亚太平洋液化天然气设施的泊位上失去了动力,目前无法离开。 阿曼液化天然气公司与BP签LNG长期购销协议 阿曼液化天然气公司近日表示,与BP签署了一项LNG长期购销协议,每年向其供应100万吨LNG。该协议为期9年,将于2026年开始施行。此外,壳牌国际贸易中东公司表示,2025-2034年每年从阿曼购买160万吨的LNG,其将成为阿曼LNG公司最大的买家。 Origin的液化天然气船已驶离APLNG设施 由格莱斯顿港口和昆士兰海事安全局与澳大利亚海事安全局共同将船只移至安全锚地,以便船东进行进一步的维修。澳大利亚太平洋液化天然气公司的下游运营商康菲石油公司正在努力使液化天然气设施恢复正常运行,货物在夜间重新开始装载。

文章分类:

LNG市场分析周报

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||