【2023.12.18-12.23】LNG市场分析周报来源:亿慧云天然气 23.12.18-23.12.24 LNG市场分析周报 下周预测 国内市场 预计下周全国LNG市场价格稳中震荡下行,后逐渐回稳。 国产气方面,随着液价的不断上涨,运费较高,下游逐渐产生抵触情绪,同时部分储备库开始出货,液厂出货范围缩窄,局地补库也已经结束,此外下周气温有明显回升,供暖需求或将下降;但考虑到液厂前期排库良好,库存暂时可控,加之原料气投放量减少,部分液厂有减产情况,受成本支撑液厂挺价心理明显,预计下周国产气价格以稳中震荡下行为主。进口气方面,受国产气涨价支撑,各接收站出货情况良好,且有限量保供情况,库存液位较低;但下周气温回升,气化外输需求或将下降,同时华东区内管道气供应有所恢复,此外近期国际现货到岸价格较低,预计下周进口气价格以稳中震荡为主。 国际市场 预计下周国际天然气市场价格稳中震荡下行。 目前,国际天然气市场保持供应过剩而需求不足,下周气温存在回升的预期,各地囤货充足,虽然美国方面宣布本周天然气去库水平上升,但产量同意保持高位,持续弱势的基本面抑制价格;同时尽管红海冲突不断升级,航运绕行带动国际运输费用上涨,但需求不断下降难以支撑国际天然气价格的上行,预计下周国际天然气价格呈现稳中震荡下行走势。 一、国际天然气市场 1.1国际天然气现货市场

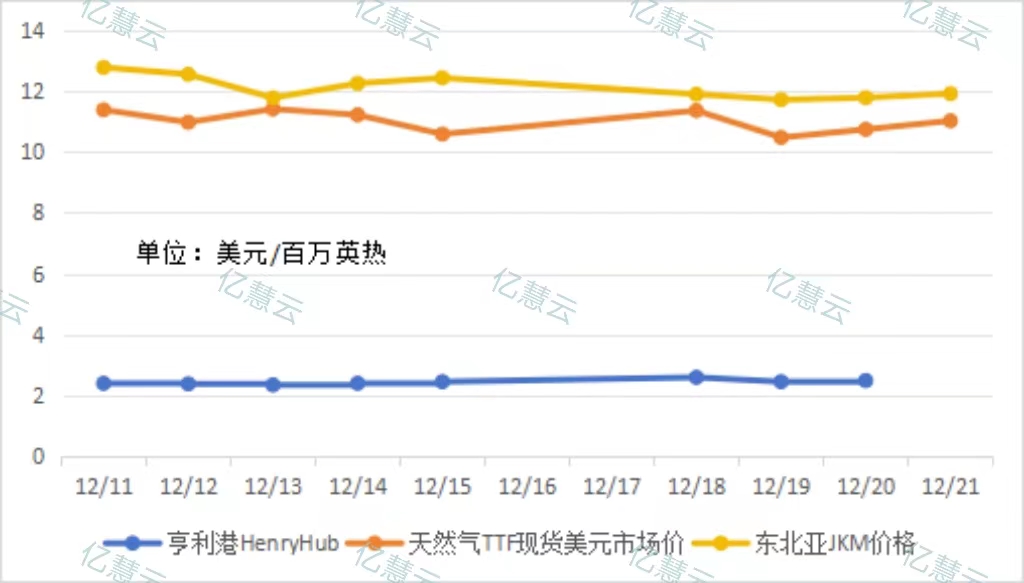

本周,国际天然气现货价格稳中震荡运行。本周初,由于基本面持续弱势,各地囤货充足,欧洲近期风力发电大幅上涨,气电需求显著走弱,国际天然气现货价格小幅走跌。周中至周末,受大范围寒潮影响,季节性供暖需求增加,同时红海局势紧张,国际运输成本增长,加之美国天然气出口量增长,国际天然气现货价格出现上行,但考虑基本面仍较为弱势,且局地气温较预期温暖,国际天然气现货价格最终仅小幅上涨。 1.2国际天然气期货市场

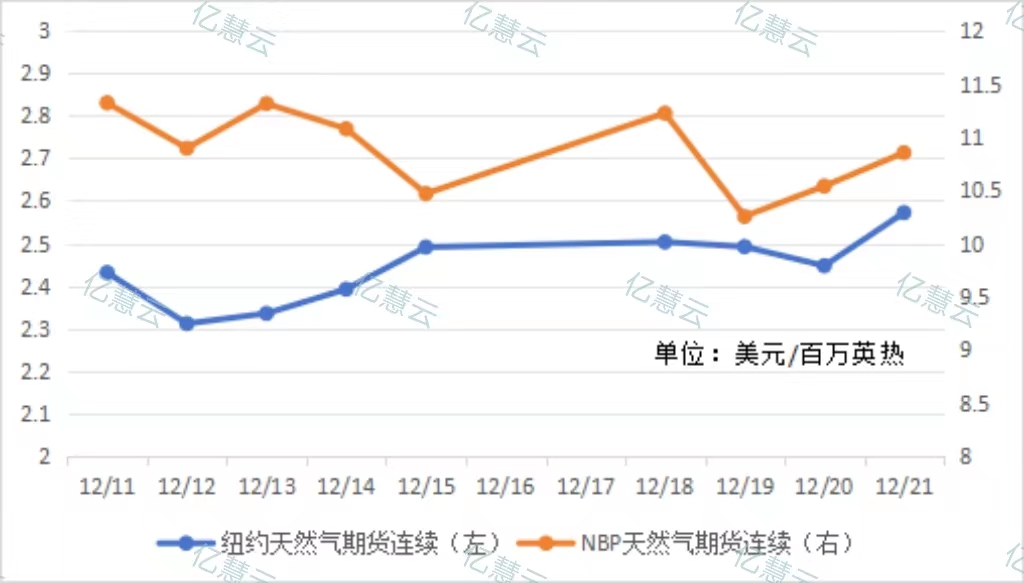

本周,国际天然气期货价格跌后回涨。本周初,NBP价格出现大幅上涨,后因需求有限,供应充足,基本面持续弱势,国际天然气期货价格整体下行。周中至周末,美国LNG出口量显著增加,EIA公布美国天然气库存较前一周大幅减少,同时红海事件升温,多家船商宣布绕道,国际运输成本增加且时间增长,国际天然气期货价格受此支撑,整体出现上行。 1.3国际原油市场

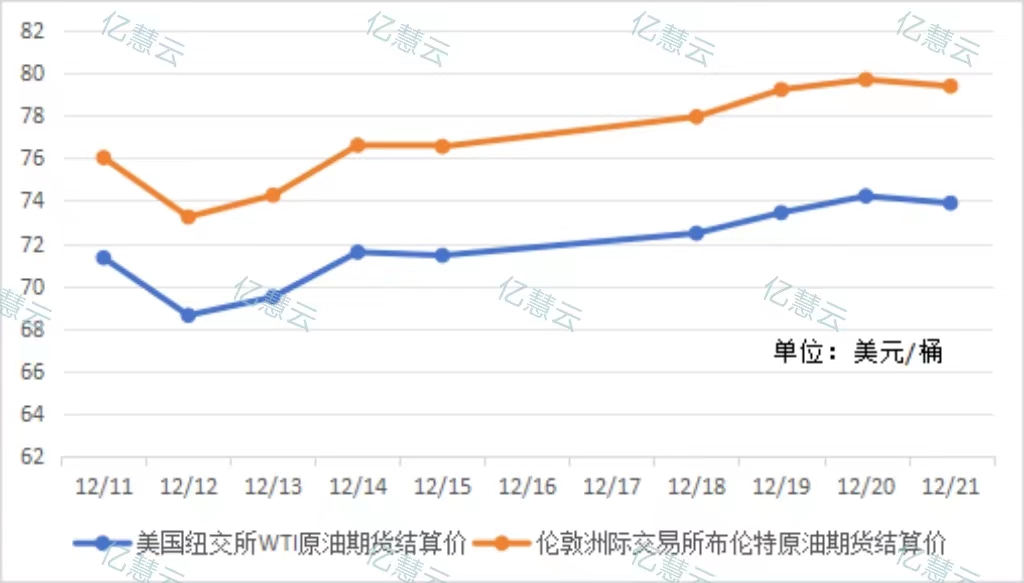

本周,国际原油价格涨后小幅回落。本周初起,受宏观方面利好影响,由于红海局势紧张,BP等船商宣布所有油轮均不经过红海海域,油轮绕道造成运输成本增加,国际原油价格持续上涨。至周末,由于美国原油供应意外增加,此外安哥拉正式宣布退出OPEC+,市场对供应过剩的担忧,使得国际原油价格最终出现小幅回落。 二、中国 LNG 市场 一周回顾 成本端 国产气方面,12月第四周西北原料气竞拍价格对比12月第三周上涨0.05元/方,,液厂成本价较上周小幅增加。进口气方面,上周的低价使得市场采购现货的积极性提高,但由于市场供应充足,整体来看现货价格较上周小幅上涨。 供需面 供应方面,本周周均日产较上周减少494万立方米,同时西北和东北等地部分液厂因原料气投放量减少和地质灾害等原因,供应量较上周减少。进口量较上周减少12.4万吨。 需求方面,因全国大范围强降温降雪天气,下游供暖需求大幅增长,管道气缺口增加,各地补库开启,本周需求较上周大幅增长。 2.1 中国 LNG 市场价格分析

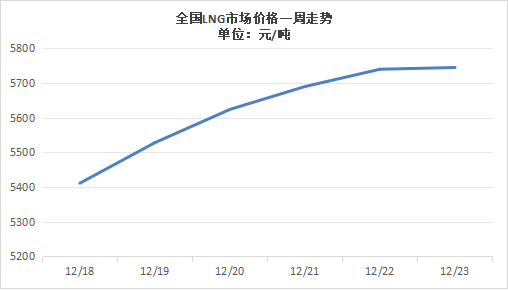

本周,全国LNG市场价格持续上行。本周初,受持续的强冷空气影响,目前降雪范围已扩大至华东及华中地区,各地城燃陆续开放补库,同时由于长途运输受阻,利好下游周边短距离运输,各地区低价液开始补涨。周中,各地道路通行恢复畅通,但运力周转紧张带动运费上涨,同时新一轮原料气竞拍成本增加,且投放量减少,补库和供暖需求支撑,加之市场供应偏紧,LNG市场价格整体大幅上涨。周末,随着液价不断上涨,补库陆续结束,下游对高价产生抵触,液价逐渐回稳,个别低价补涨,高价回落,全国LNG市场价格最终较上周上涨。 2.2 中国 LNG 市场供应分析 2.2.1 中国 LNG 工厂分析

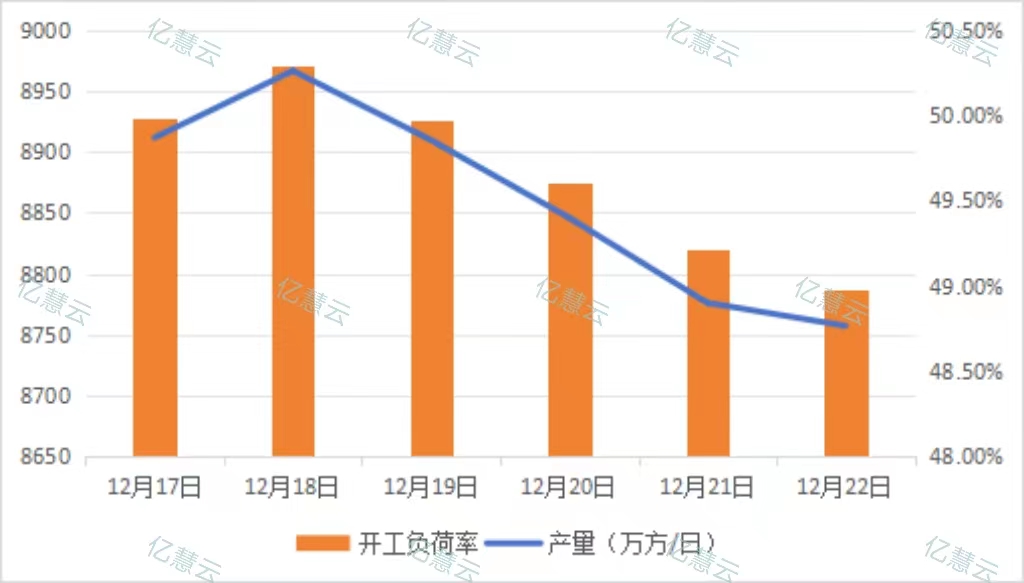

本周,LNG工厂周均日产为8890万立方米,较上周减少494万立方米,环比下跌5.26%。 本周陕西、甘肃和吉林等地部分液厂因气源供应和地质灾害等原因检修停产,而河北、山东等地部分液厂检修后复产;本周检修产能大于开机产能,全国开工负荷率有所下滑。 2.2.2 中国 LNG 接收站分析 2.2.2.1 船期统计

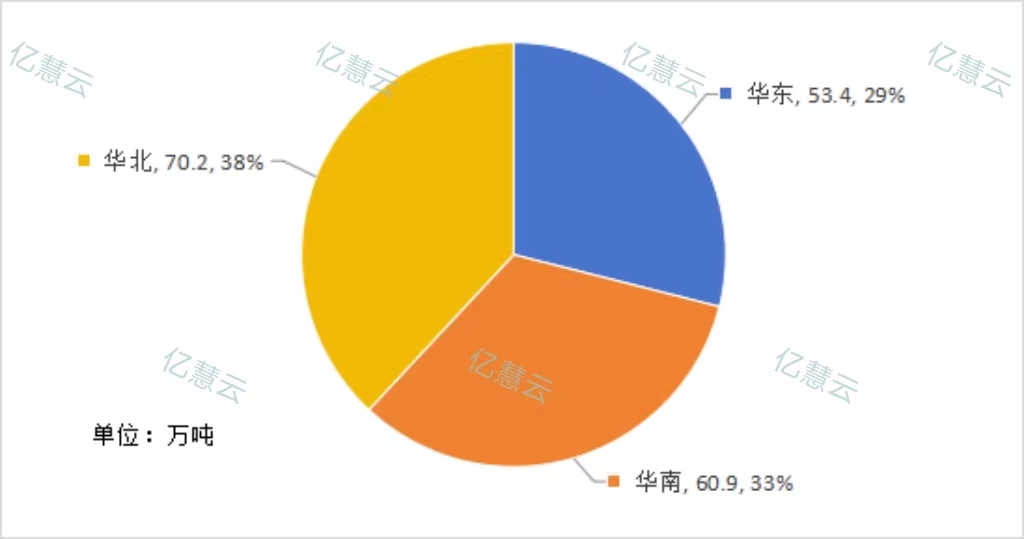

本周海气到港船期数量较上周稍有增加,全国25家接收站进口LNG液态供应总量184.5万方,较上周减少12.4万吨,环比下降6.3%。其中华北地区到货量最多,占全国进口量的38%;华东地区到港数量较上周减少17.7万吨,环比降低24.89%;华南地区到港数量较上周增长最多,环比上涨18.95%;东北地区近期均无船期到港。 2.2.2.2 接收站挂牌价

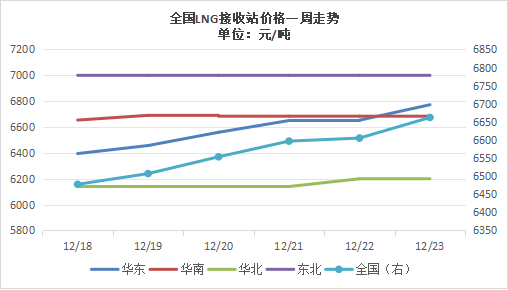

本周,全国LNG接收站价格稳中上行。本周初,受降温提振,华东地区接收站因保供要求,限量出货,同时区内补库开启,各接收站出货良好,液价持续上涨。周中至周末,持续的低温利好出货,各接收站库存液位较低,且液价较国产气差距缩小,市场需求明显增长,供应偏紧,同时华北个别海气价格优势明显,各接收站整体保持稳中上涨走势。 2.3 中国 LNG 市场运费统计 2.3.1 LNG 槽车运费

2.4 气象路况 国内方面,全国大部地区降水稀少,山东烟台和威海等地部分地区出现小到中雪。未来三天,中东部大部地区气温持续偏低,预计12月23日至25日,内蒙古河套地区、陕西北部、华北西部和中南部、东北地区南部、黄淮及其以南大部地区日最低气温或平均气温较历史同期偏低5℃以上,其中,内蒙古河套地区、辽宁北部、河北中南部、江南大部、华南北部等地的部分地区偏低7℃以上,最低气温0℃线将位于贵州西南部至华南北部一带。 25日起,冷空气势力较弱,全国大部地区气温开始回升,黄淮、江淮、江汉、江南等地最低气温将重返0℃以上,最低气温-10℃线将北移至华北北部至西部一带。 国际方面,未来三天,受东移高空槽及冷空气共同影响,欧洲大部、北美中北部地区将出现明显雨雪和降温天气。其中,北欧、东欧、阿尔卑斯山区、俄罗斯西部、加南大西部和东部、美国中西部等地有小到中雪或雨夹雪,部分地区有大到暴雪,局地大暴雪;西欧、中欧大部、巴尔干半岛、加南大西南部、美国南部和东部等地有小到中雨,局地大雨或暴雨;欧洲中东部、北美中西部地区等地有4-8℃降温,局地降温12℃以上。 此外,西伯利亚、高加索地区、西亚北部、中亚西部和南部等地有中到大雪或雨夹雪,局地有暴雪。 三、亿慧云观测 中江气田天然气产量超20亿方 西南油气分公司采气三厂今年开展井下作业105井次,同比增长46%,年增产天然气1370万立方米。截至12月14日,中江气田天然气产量达20.05亿立方米,同比增长33%。 中石油煤层气公司管输公司年输气量突破4亿方 截至12月16日,煤层气公司所辖管输公司韩渭西煤层气管道年度累计输气量首次突破4亿立方米,预计全年输气量达4.4亿立方米。 马来西亚国家石油公司2023年油气发现量达10亿桶 马来西亚国家石油公司及其石油协议合同记录了19项油气勘探发现和两项勘探评估成功,在2023年为马来西亚贡献了逾10亿桶油当量的新资源,共计钻探了25口井。 12月俄罗斯对欧洲天然气出口有所增加 12月1日至17日期间,俄罗斯向欧洲输送的管道天然气平均每日出口量上升至8760万立方米,比11月的平均水平增加了3.5%。俄气通过土耳其和乌克兰向欧盟供应的天然气总量达到14.9亿立方米。 我国陆上最大整装致密气田年产超三百亿方 12月17日我国陆上最大的整装致密气田——苏里格气田今年以来生产天然气达到300.6亿立方米,连续第二年突破300亿立方米,较去年提前8天实现突破。 我国最大储气库今冬日供气量创历史新高 截至12月18日,中石油新疆油田呼图壁储气库供气量较寒潮前日供气量增加2800万立方米,同比上周期日高峰采气量提高500万立方米,创历史新高。 西南地区首个千万吨级油气矿全面建成 12月20日,中国石油西南油气田公司川中油气矿年产天然气超124.2亿方,油气产量当量跨越1000万吨。 比利时从俄罗斯进口液化天然气量增长五倍 12月21日,根据欧洲统计数据计算,比利时从俄罗斯进口的液化天然气供应量在连续5个月下降之后,10月转为增长,并且一下增长5倍,成为欧洲最大进口国。 四、一周热点 4.1国内要闻 中国石化在天津实现双船双泊位接卸 12月11日,来自印度尼西亚“恩施丸”号、美国“塞纳河”号液化天然气运输船相继靠泊中国石化天然气分公司天津LNG接收站1号、2号泊位,接卸液化天然气13万吨。 浙江LNG三期项目两座储罐承台浇筑完成 12月18日,浙江LNG三期项目接收站工程中的1号、4号两座储罐承台完成浇筑,本项目中的3座27万立方米LNG储罐是目前世界单罐容量最大的LNG储罐。 4.2国外要闻 俄罗斯对塞尔维亚的天然气年出口量将达到24-26亿立方米 塞尔维亚天然气公司此前与俄气公司达成协议,将供应量在20亿立方米/年的基础上增加冬季额外供应,总计1100万立方米/日,有效期至2025年6月。预计今年俄罗斯对塞尔维亚的天然气年出口量将达到24-26亿立方米。 尽管红海混乱,但需求下降导致LNG运输价格暴跌 数据显示,液化天然气运输价格的下滑始于11月底,但本周有所加速,太平洋的价格自去年8月以来首次跌至每日10万美元以下。大西洋的价格也在下跌,自上周五以来已下跌16%。 匈牙利与土耳其签署优先战略伙伴关系协议 匈牙利总理欧尔班12月18日与土耳其总统埃尔多安签署了17项涵盖多个领域的协议,其中包括5项能源合作协议。根据协议,匈牙利明年将从土耳其进口天然气。 阿布扎比国家石油公司与新奥集团签署15年液化天然气供应协议 12月21日,阿布扎比国家石油公司与新奥天然气股份有限公司签署了15年的LNG供应协议,承诺从2028年起每年至少向后者的子公司新奥新加坡公司交付100万吨LNG。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||