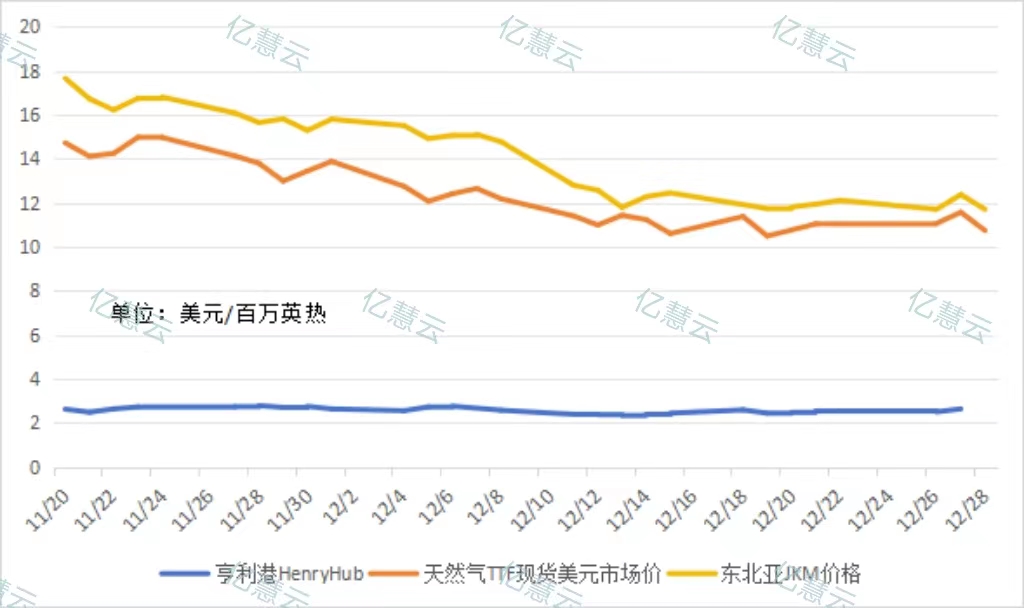

LNG市场分析12月报来源:亿慧云天然气 LNG市场分析12月报 一、中国LNG后市分析 预计2024年1月全国LNG市场价格呈现震荡上行走势。 国产气方面,1月第一周西北原料气竞拍价格较上一期基本持平,投放量有所增加,同时元旦假期有道路存在限行情况,部分终端放假需求下滑,预计1月初价格暂保持低位震荡运行,考虑到目前仍处在供暖季,北方气电及供暖需求一定程度上支撑价格,同时1月仍有冷空气降温的预期,雾霾天气或将改善,工业需求有小幅复苏预期,局地城燃或因低温保供而开启补库,预计1月国产气价格整体呈现稳中震荡上行走势。进口气方面,近期由于南方气温有所回升,局部污染现象严重,接收站出货略有下滑,但考虑接收站库存较为可控,出货量整体保持稳定,同时1月船期较12月或有减少的预期,而保供及气化外输需求因降温有增长的空间,预计1月进口气价格以稳为主,震荡上行。 二、国际LNG后市分析 预计2024年1月国际天然气市场价格保持稳中震荡运行。 目前,供应稳定、库存充足和需求有限的利空基本面抑制了国际天然气价格的上涨,俄罗斯12月从石油和天然气销售中获得的收入较11月下降25%,红海地缘政治冲突并未对国际天然气价格产生明显的提振,此外1月暂无冷空气降温的预期,天气保持温和;但考虑近期欧洲地区以意大利为主天然气储存率下降,美国天然气库存水平出现下滑,同时美国对北极液化天然气2号项目的制裁或将使国际天然气供应量出现下滑,在无其他消息面影响的情况下,预计1月国际天然气价格保持稳中震荡运行,或存在窄幅上行空间。 三、国际天然气市场回顾 3.1国际天然气现货市场 本月,国际天然气现货价格大幅下跌后低位震荡运行。本月初,由于气温回暖,抑制供暖需求,叠加库存偏高,供应充足,基本面整体弱势,同时受原油价格下跌影响,国际天然气现货价格持续走跌。月中,现货市场需求持续疲软,寒流天气也未能带动需求复苏,同时因美国天气温和,国际天然气现货价格继续大幅走跌;后因亚欧地区均有冷空气降温情况,受需求预期上升,同时在连日的下跌后,国际天然气现货价格小幅回涨,但整体保持低位震荡。月末,由于各地囤货充足,欧洲风力发电大幅上涨,气电需求显著走弱,尽管红海局势紧张,带动国际运费上涨,但气温回暖以及弱势的基本面,使得国际天然气现货价格最终保持低位震荡。

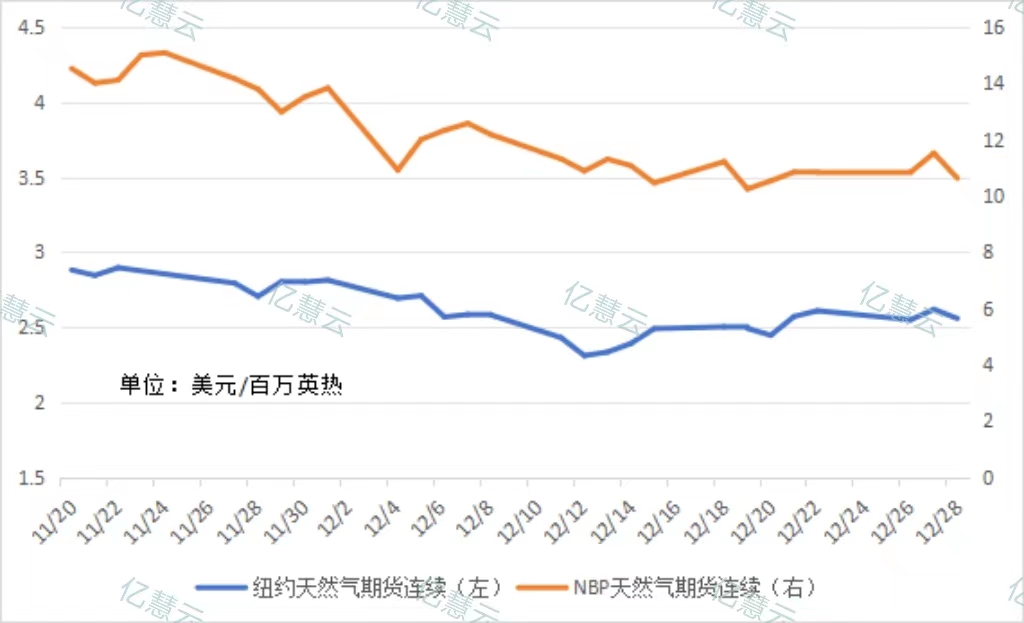

3.2国际天然气期货市场 本月,国际天然气期货价格呈现震荡下行走势。本月初,由于美国天然气产量高于近五年平均水平,同时加拿大和伊拉克均有在明年增加天然气产量的预期,叠加目前持续高位的天然气库存,国际天然气期货价格开始走跌;后因EIA发布美国9月天然气产量较8月下降,加之OPEC+宣布明年自愿减产,价格出现小幅回升。月中,由于可再生能源发电量的增多,同时各国天然气库存保持在高位,基本面整体弱势,尽管巴以冲突再起争端,加之美国天然气库存有所下降,带动价格小幅回涨,但最终呈现震荡下行走势。月末,美国天然气去库幅度高于预期,同时美国LNG输出量创下历史新高,此外红海局势升级,市场对供应的担忧,带动国际天然气期货价格小幅走高后稳中震荡运行,但整体较12月初有所下跌。

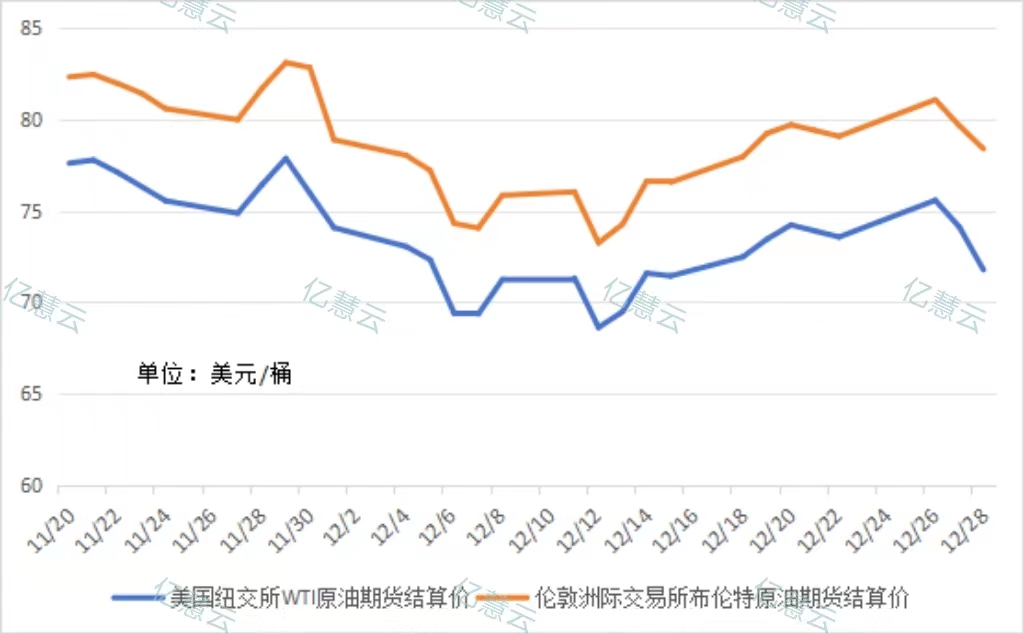

3.3国际原油市场 本月,国际原油价格跌后回涨,后又有回落。本月初,由于原油需求仍然较为低迷,尽管OPEC+会议表面成员国在明年第一季度自愿减产,但市场对减产持悲观预期,后沙特表示减产可延长至超过明年第一季度,俄罗斯也声明称会进一步减产,但国际原油价格依旧没有起色,稍有回涨,整体保持震荡下行趋势。月中,美国显示原油库存降幅大于预期,同时红海再次发生袭击油轮事件,市场对中东石油供应安全的担忧增加,此外IEA上调了对2024年石油需求预测,多重利好支撑原油价格开始上行。月末,受宏观方面利好影响,由于红海局势紧张,BP等船商宣布所有油轮均不经过红海海域,油轮绕道造成运输成本增加,国际原油价格持续上涨;后由于美国原油供应意外增加,原油产量不断超预期增加,安哥拉正式宣布退出OPEC+,加之中东紧张局势升级造成供应中断的担忧有所缓解,市场对供应过剩的担忧,导致国际原油价格最终再次回落。

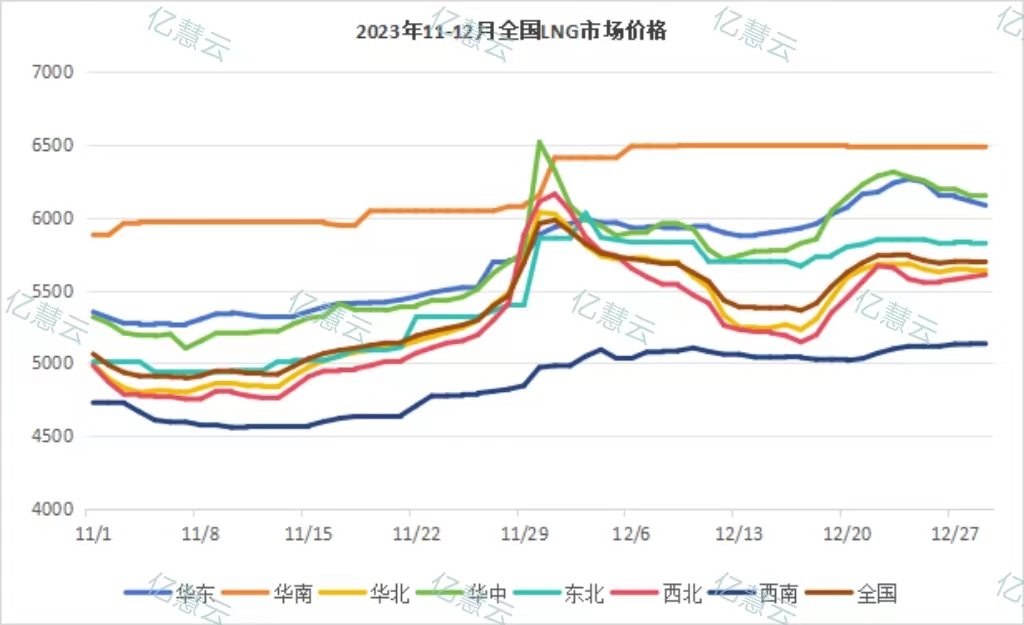

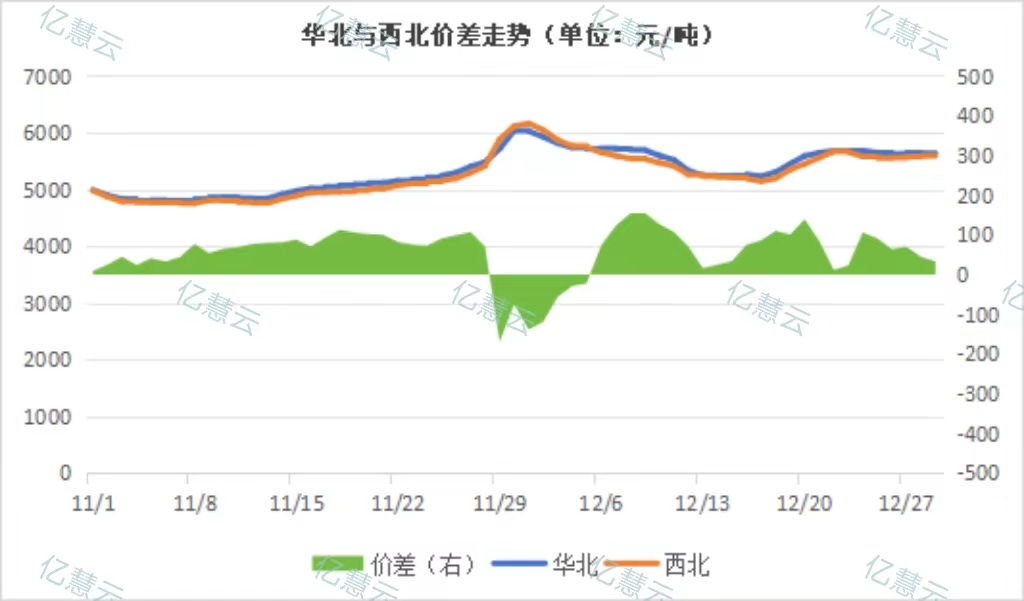

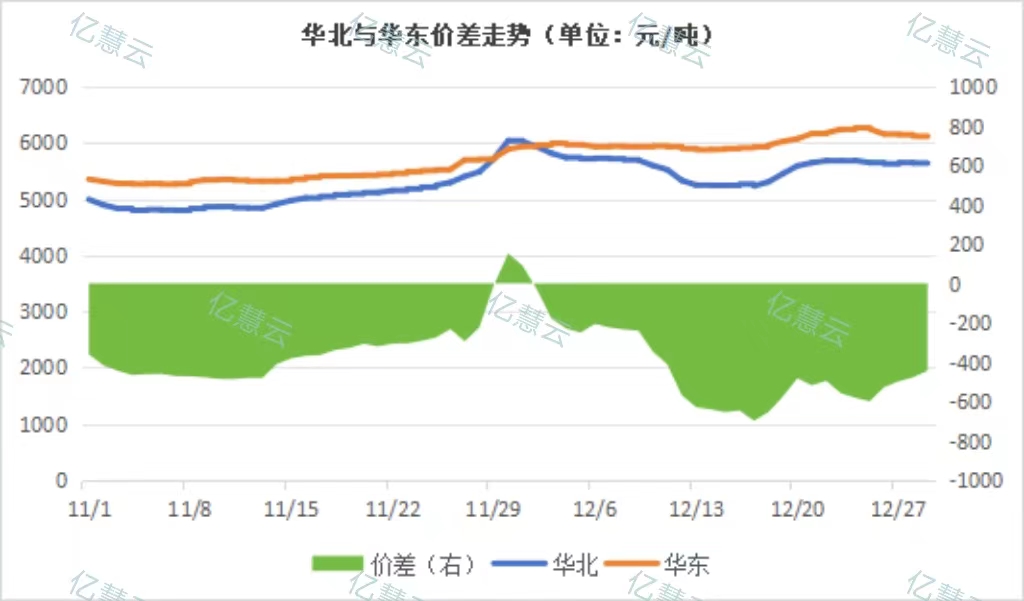

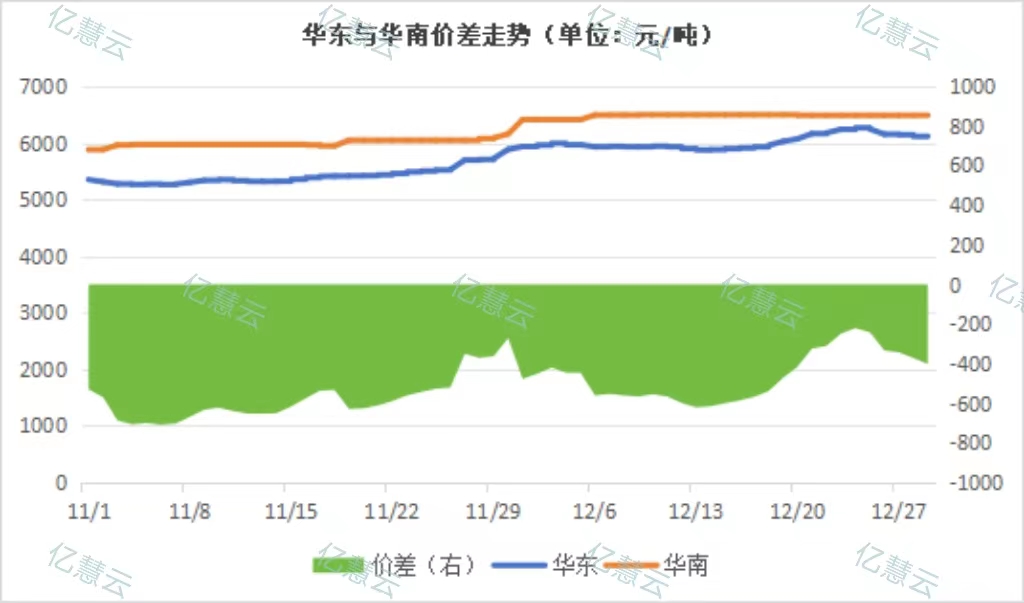

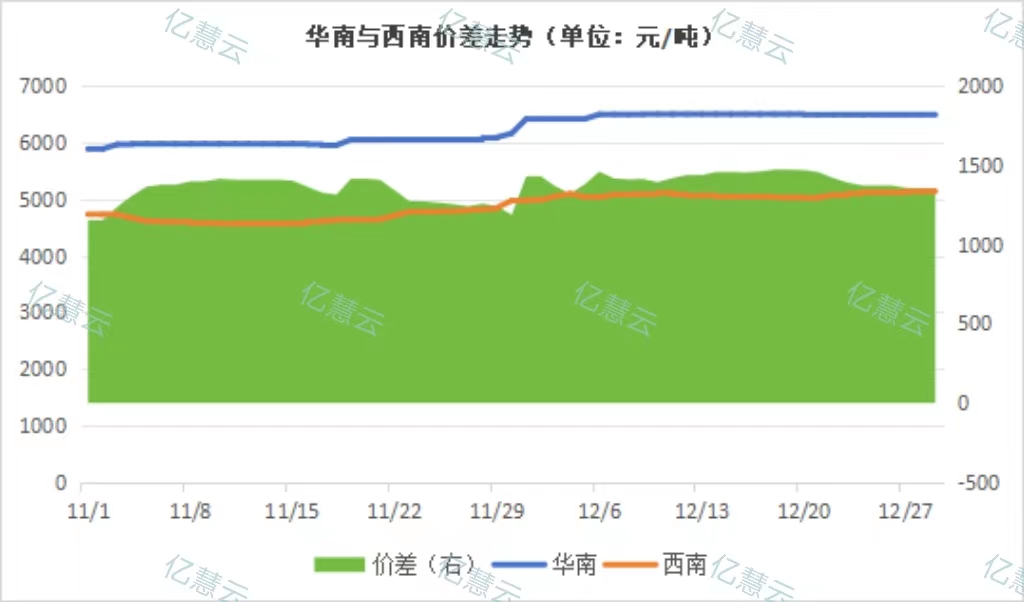

四、中国 LNG 市场价格回顾 本月,全国LNG市场价格整体呈现跌后回涨走势。本月初,由于第一周原料气竞拍价格的大幅上涨,液价随之暴涨,但下游抵触情绪强烈,各地液厂出货情况不佳,液价开始回落,跌去竞拍带来的全部涨幅。月中,受强冷空气降温影响,北方地区大范围降雪天气使得高速封闭,运输受阻,液厂出货不畅,库存液位升高,同时因为下游前期备货充足,市场需求一般,液厂为促进排库,价格再次大幅走跌,后由于高速陆续恢复通行,液价逐渐回稳。至月末,受持续的强冷空气影响,降雪范围已扩大至华东及华中地区,各地城燃陆续开放补库,部分液厂为保供减产停出,管道气缺口扩大,同时运力周转紧张,液价再次出现上涨;后因气温再次转暖,补库结束,下游需求减少,同时临近元旦假期,全国LNG市场价格最终窄幅下跌后震荡回稳。

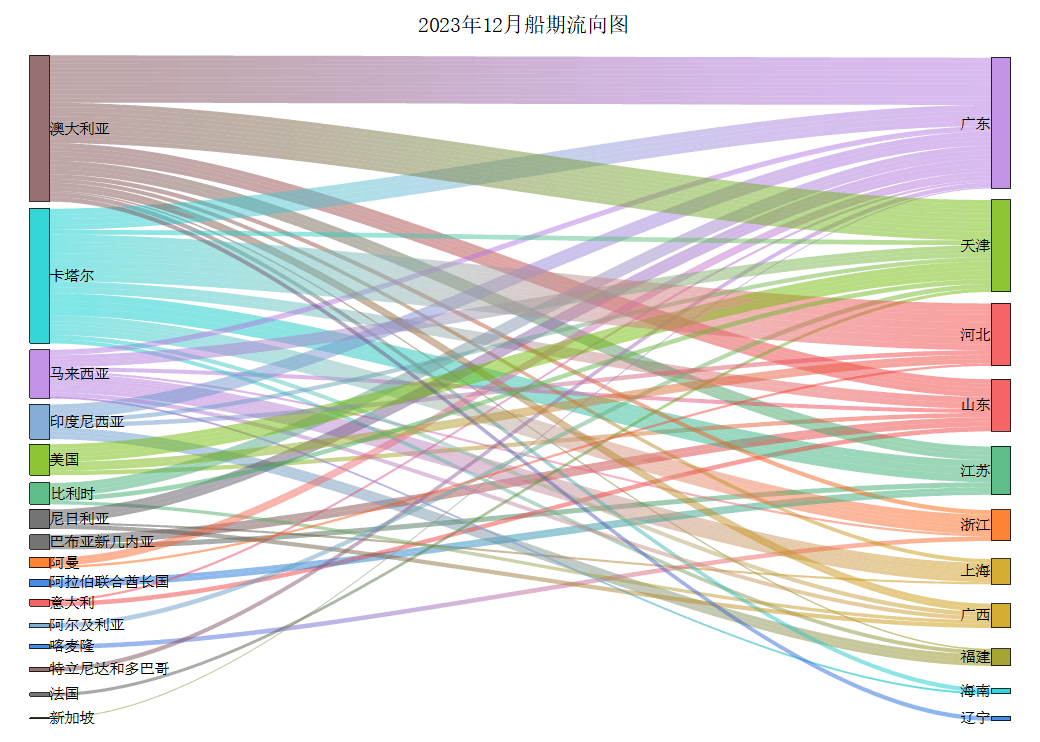

五、中国天然气供需分析 5.1进口分析 本月海气到港船期数量增加,全国25家接收站进口LNG液态供应总量780.3万方,较上月增加114.1万吨,环比增长17.13%。其中华东地区到货量最多,占全国进口量的35.24%,但较上月减少18.9万吨;华北地区较上月增速最快,环比上涨86.46%;华南和东北地区到货数量分别较上月增加19.1万吨和0.9万吨。

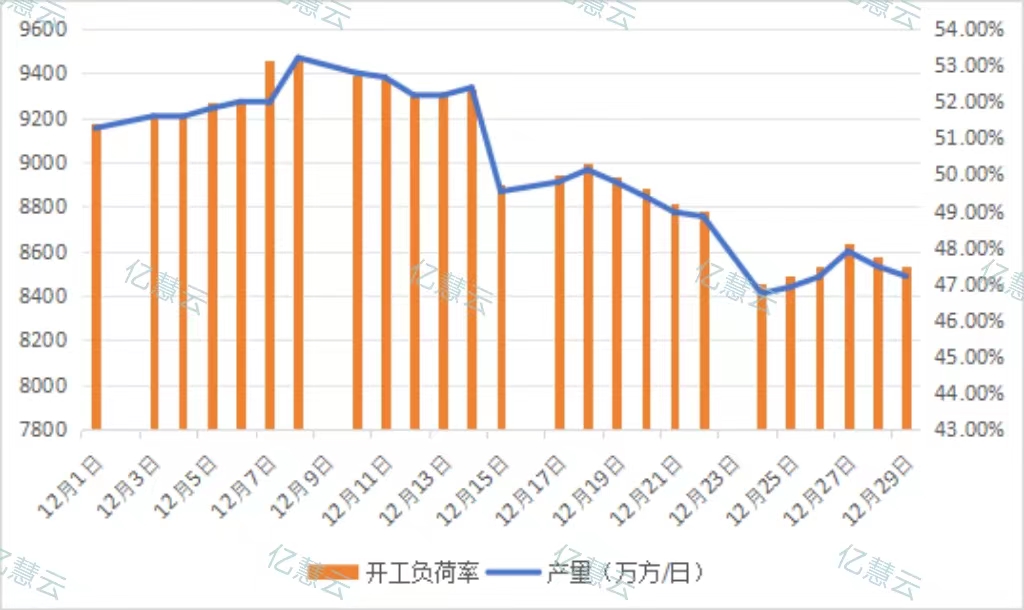

5.2国内产量分析 本月,LNG工厂月均日产为9063万立方米,较上月减少929万立方米,环比下降9.3%。 本月初,由于西北地区有液厂检修,华北部分液厂于检修后复产,但检修产能大于开机产能,同时西北液厂持续有减产情况,日产量和开工率均较十一月末下滑。月中,由于西北地区部分液厂因原料气竞拍成功复产,开工负荷率出现上升;后陕西、甘肃和吉林等地部分液厂因气源供应和地质灾害等原因检修停产,开工率及产量再次下降。至月末,由于原料气投放量减少和故障检修等各种原因,本周西北、西南等地部分液厂检修停产,后虽有部分复产,但全国液厂开工负荷率及日产量整体仍有减少。

5.3消费量分析 据国家发改委快报统计,2023年11月,全国天然气表观消费量349.8亿立方米,同比增长9.4%。1—11月,全国天然气表观消费量3566.1亿立方米,同比增长7.3%。

七、亿慧云观测 马来西亚国家石油公司2023年油气发现量达10亿桶 马来西亚国家石油公司及其石油协议合同记录了19项油气勘探发现和两项勘探评估成功,发现了逾10亿桶油当量的新资源,共计钻探了25口井。 12月俄罗斯对欧洲天然气出口有所增加 12月1日至17日期间,俄罗斯向欧洲输送的管道天然气平均每日出口量上升至8760万立方米,比11月的平均水平增加了3.5%。 普光气田清溪储气库今冬已供气超千万方 清溪储气库自12月6日开井供气以来,平均日供气80万立方米,截至12月20日,普光气田清溪储气库今年供暖季累计供气达1057万立方米。 天分山东管道日输气量创新高 12月以来,天然气山东管道公司统筹全线高效运行,多措并举保障天然气安全平稳供应。12月22日,该公司日输气量突破3231.29万立方米,创历史新高。 中国石化大牛地气田生产致密天然气超500亿立方米 截至12月22日,中国石化华北石油局在鄂尔多斯盆地开发建设的大牛地气田,18年来累计生产天然气500亿立方米。 涪陵页岩气田年产气逾70亿方 截至12月27日,涪陵页岩气田日产天然气达2000万立方米,今年累计产气达70.78亿立方米。 西南油气年产气突破90亿方 截至12月25日,,西南油气分公司日产天然气突破2800万立方米,生产天然气90.35亿立方米,同比增长9.5%。 八、市场热点 8.1国内热点 上海LNG站线扩建项目海底输气管道工程举行签约仪式 12月21日,上海LNG站线扩建项目海底输气管道工程签约仪式在申能能源中心举行,该工程将在上海洋山港建设两条海底液化天然气输气管道,总长度57.7千米,管道直径1016毫米,计划工期517天。 大庆油田庆哈管道与中俄东线正式连通 12月22日,大庆油田天然气分公司双合首站内俄气阀组一次性投产成功并平稳运行,这标志着大庆油田庆哈管道与中俄东线正式连通。 8.2国际热点 阿布扎比国家石油公司与新奥集团签署15年液化天然气供应协议 12月21日,阿布扎比国家石油公司与新奥天然气股份有限公司签署了15年的LNG供应协议,承诺从2028年起每年至少向后者的子公司新奥新加坡公司交付100万吨LNG。 波兰公司就液化天然气合同起诉美国公司 据彭博社报道,波兰Orlen SA 已向仲裁法院提起对美国Venture Global LNG 公司的诉讼,前者称这家美国液化天然气出口商没有遵守长期合同的条款。 美国对参与俄罗斯液化天然气项目开发的公司实施制裁 美国财政部声明:美国对参与俄罗斯乌斯季-卢加液化天然气项目开发的三家公司实施制裁。 三星重工停止为俄罗斯红星造船厂生产部分模块 三星发言人12月26日表示,三星重工已停止为俄罗斯红星造船厂的15艘北极液化天然气运输船中的10艘制造模块和设备。尽管停工,但合同尚未取消。 意大利天然气储存率下降 据欧洲天然气基础设施运营商协会(GIE)称,意大利天然气储存率下降至84%;欧盟天然气储存率为87%。 俄气总裁:2024年将创纪录地拨款2703亿卢布推动天然气全国普及工作 俄罗斯天然气工业股份公司总裁阿列克谢∙米勒表示,该公司2024年将拨款2703亿卢布,在全国普及天然气和完善使用天然气的设施,比2023年增加335亿卢布。 东京燃气公司收购美国页岩气开发商 日本东京燃气公司近日宣布,将以27亿美元收购美国页岩气开发商罗克利夫能源公司。据此,东京燃气公司在美国的天然气处理量以LNG计算将增至每年1000万吨,约为目前数量的4倍。所有生产的页岩气都将在美国销售。 德国SEFE公司与Equinor签天然气供应协议 德国SEFE公司近日与Equinor(挪威国家石油公司)签署了天然气供应协议,价值约550亿美元。Equinor表示,2024-2034年,每年将向SEFE公司供应约100亿立方米天然气。

文章分类:

市场分析月报

|