【2024.1.8-1.13】LNG市场分析周报来源:亿慧云天然气 24.1.8-24.1.14 LNG市场分析周报 下周预测 国内市场 预计下周全国LNG市场价格弱势震荡运行。 国产气方面,下周起将执行新一轮原料气竞拍价格,成本较本周明显降低,同时有流拍情况,市场需求不足且看空后市,连续降价导致下游谨慎装车,此外由于临近年关,工厂放假使得工业需求缩减,基本面整体偏弱势运行,但考虑到下周有冷空气降温的预期,北方局地有降雪天气,或小范围提振市场,预计下周国产气价格呈现弱势震荡运行趋势。进口气方面,前期连续大幅降价并未明显刺激出货,装车情况仍较为一般,管道气用量持续较低,下游需求不足的现状难以改善,接收站出货意愿强烈,同时由于国际现货价格较低,终端优先考虑价格更低的窗口期资源,市场竞争激烈,预计下周进口气价格保持弱势下行走势,或稍有回稳。 国际市场 预计下周国际天然气市场价格稳中震荡运行。 亚州地区由于国际天然气价格较低,交投情况稍有改善,但供应量始终超过需求,同时临近中国春节假期,弱势的基本面难以改善;欧洲地区,冷空气的影响虽较预期偏弱,但下周局部国家仍将面临严寒天气,法国的罢工行动稍有提振市场,但整体保持供过于求的局面;预计下周亚欧地区天然气价格再无其他利好的情况下保持弱势,以稳中震荡为主。美国方面,严峻的暴风雪天气或将触发得州电网供电紧张问题,尽管得州政府已为此做好准备,但市场仍对供应终端充满担忧,同时美国天然气库存超预期减少,多重利好下,预计下周美国天然气价格保持高位震荡运行。 一、国际天然气市场 1.1国际天然气现货市场

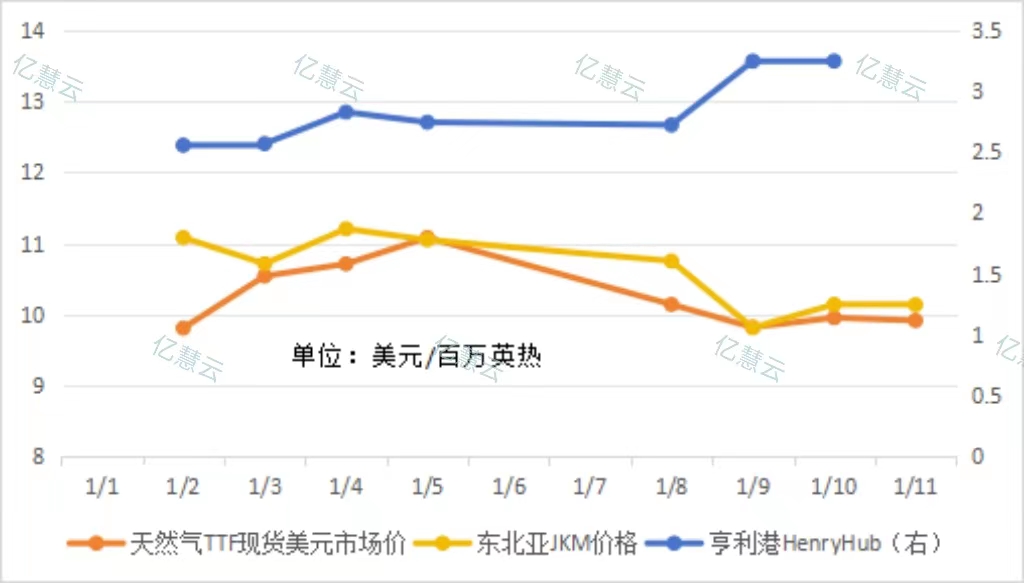

本周,国际天然气现货价格涨跌各异。亚洲和欧洲方面,亚洲由于气候温和加之供应充足,基本面整体弱势,欧洲虽有冷空气影响,但对天然气消耗提振有限,本周初TTF和JKM指数整体走跌;周中至周末,因国际天然气现货价格较低,中国买家对现货的购买兴趣增加,法国EDF罢工活动的消息提振TTF价格,但因亚欧地区基本面仍较为弱势,TTF和JKM价格小幅上涨后回稳。美国方面,受极端寒潮天气提振,同时EIA称上周美国天然气去库水平超过预期,本周美国天然气现货价格持续上涨。 1.2国际天然气期货市场

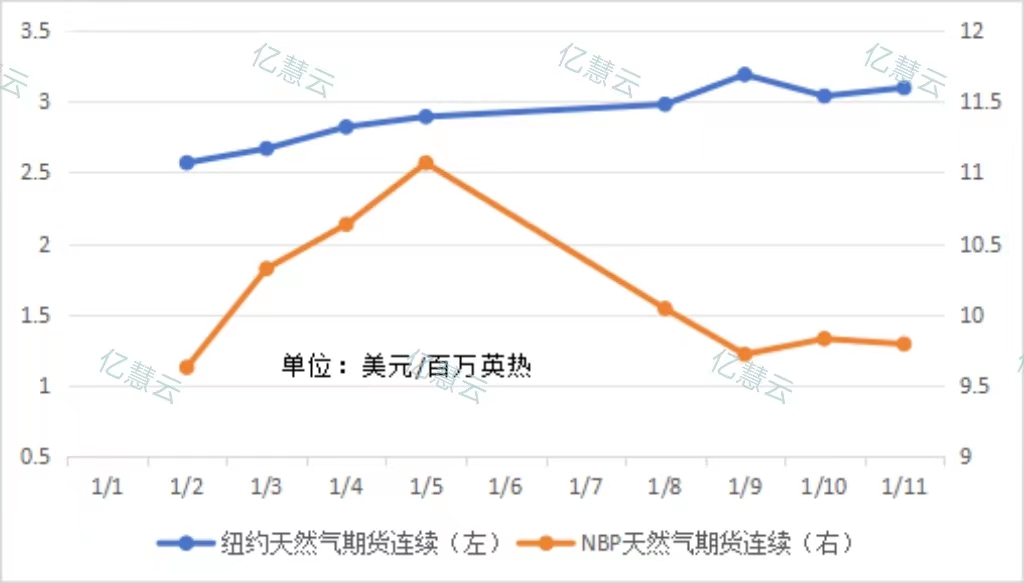

本周,美国因产量下降,和对下周极端寒冷天气将推动需求达到创纪录高点的预测,纽约天然气期货价格大幅上涨,周中因宣布寒潮消减的消息,出现小幅回落;后由于下周得州将面临严峻的暴风雪天气,纽约天然气期货价格最终再次上涨。欧洲方面,气温和的气候扭转了市场对于寒潮将推高价格的预期,本周初NBP指数大幅走跌;周中至周末,法国罢工活动对市场稍有提振,同时局部仍受严寒天气影响,但考虑需求面较为疲软,NBP指数最终小幅上涨后回稳。 1.3国际原油市场

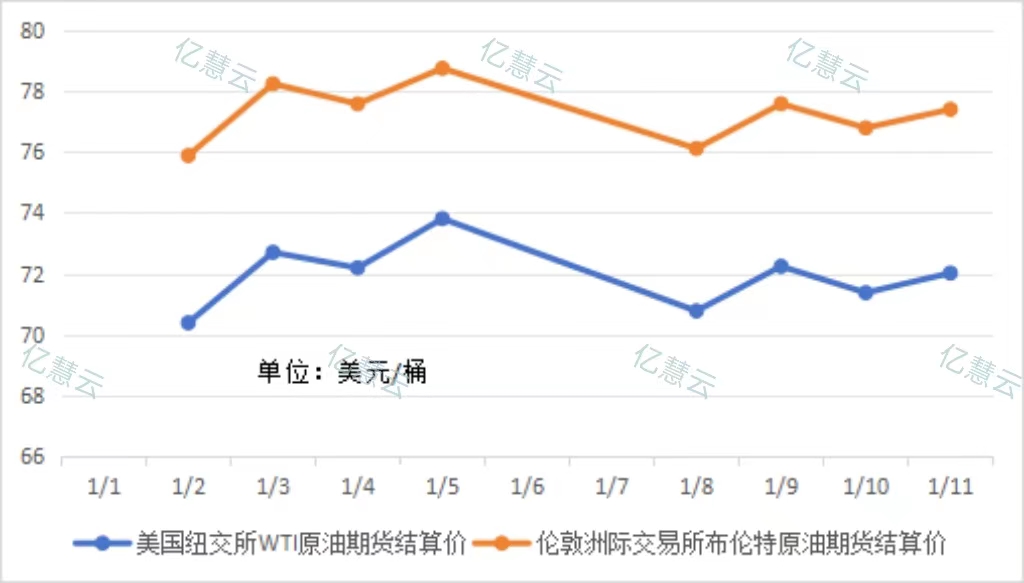

本周,国际原油价格跌后震荡上行。本周初,由于沙特大幅下调2月原油售价,同时有机构预计12月OPEC产量上升,原油价格较上周大幅下跌。周二起,受巴以冲突外溢的风险,以及利比亚供应中断,推动原油价格出现反弹;后因美国原油库存意外增加130万桶,价格小幅回落。至周末,在伊朗扣押一艘美国油轮后,中东冲突再次升级,引起市场对断供风险的担忧,国际原油价格最终再次上涨。 二、中国 LNG 市场 一周回顾 成本端 国产气方面,1月第三轮西北原料气竞拍价格对比1月第二周低价下跌0.42-0.56元/方,但本周仍执行第二次竞拍价,成本较上周基本持平。进口气方面,由于亚洲基本面持续疲软,本周现货到岸价格跌破10美元/百万英热,进口现货成本较上周明显减少。 供需面 供应方面,本周周均日产较上周增加64万立方米,同时复工液厂大于检修液厂数量,供应量有小幅增长。进口量较上周减少48.4万吨。 需求方面,由于持续温和天气抑制天然气需求,同时临近春节,部分工业企业陆续放假,本周需求较上周有所下滑。 2.1 中国 LNG 市场价格分析

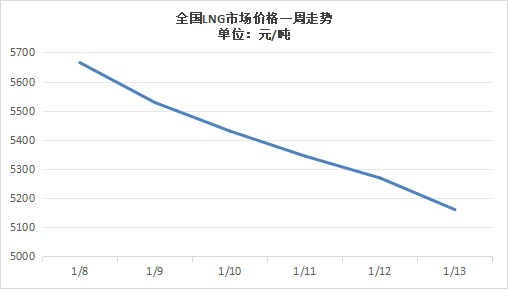

本周,全国LNG市场价格持续大幅走跌。本周初,尽管北方气温有下降的预期,但寒潮的影响力度并不明显,降温空间有限,同时高价液厂库存液位较高,出货意愿较强,此外下游需求并无明显提升,市场重车囤积,LNG市场价格开始下跌。周中,供应宽松的现状难以改变,市场看跌情绪高涨,大部分液厂出货价已在成本线以下,但受海气大幅降价冲击,加之出货情况并无明显改善,LNG市场价格保持下跌。周末,原料气竞拍价格贴底成交,且出现流拍情况,加之气温和需求支撑不足,市场交投情况清淡,全国LNG市场价格最终继续走跌。 2.2 中国 LNG 市场供应分析 2.2.1 中国 LNG 工厂分析

本周,LNG工厂周均日产为8412万立方米,较上周增加64万立方米,环比上涨0.77%。 本周内蒙古、宁夏、山西等地部分液厂因设备故障等原因检修停产;同时,陕西、内蒙古、宁夏、四川等地多家液厂复工复产;本周检修产能小于开机产能,全国开工负荷率小幅升高。 2.2.2 中国 LNG 接收站分析 2.2.2.1 船期统计

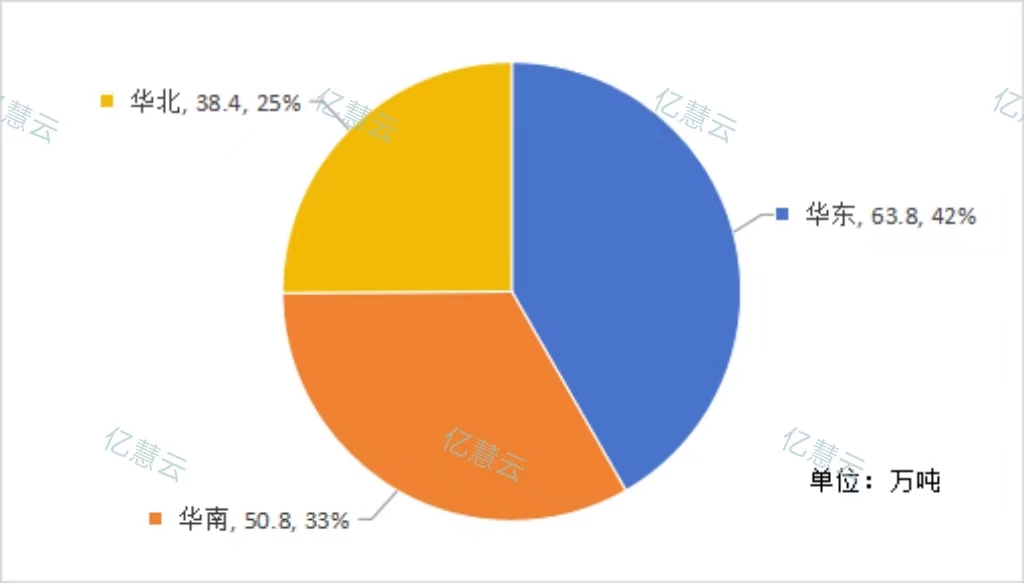

本周海气到港船期数量较上周减少,全国25家接收站进口LNG液态供应总量153万方,较上周减少48.4万吨,环比下跌24.3%。其中华东地区到货量最多,占全国进口量的42%,但较上周下降29.74;华北地区到港数量较上周增长最多,环比上涨8.47%;东北地区本周无船期到港。 2.2.2.2 接收站挂牌价

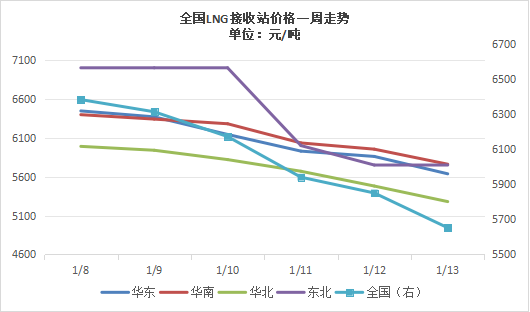

本周,全国LNG接收站价格保持快速下行走势。本周初,上周末各地接收站均有大幅降价,出货情况有所好转,液价稍有回稳,局地窄幅补跌。周中,由于下游工厂陆续放假,接收站气化外输需求不断降低,加之进口现货价格跌破10美元/百万英热,全国接收站价格整体出现大幅下跌。周末,在管道气需求不足的情况下,接收站有意增加液态出货量,但降价促销效果不佳,同时降价空间较大,全国LNG接收站价格最终继续下跌。 2.3 中国 LNG 市场运费统计 2.3.1 LNG 槽车运费

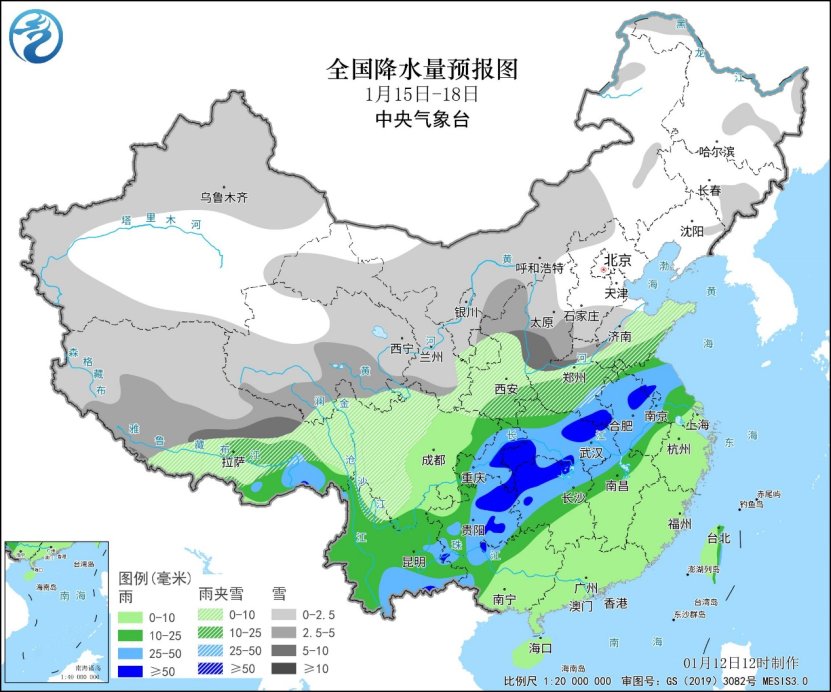

2.4 气象路况 国内方面,受冷空气影响,13日至15日,西北地区东部以及长江中下游以北大部地区将有4~8℃降温,内蒙古中部和黄淮等地的部分地区降温幅度可达10~14℃,局部地区可超过14℃,上述地区并伴有4~6级偏北风。 此外,15-19日,陕西中南部、山西南部、黄淮,西南地区东部及长江中下游地区将出现一次较大范围雨雪天气过程;陕西中南部、山西南部、黄淮及湖北西部等地有雨转雨夹雪或小到中雪,局地大雪;西南地区东部、江汉东部、江淮、江南、华南有小到中雨,其中江汉东部、江淮、江南北部和西部及贵州等地部分地区有大雨。

国际方面,未来三天,欧洲北部和东部、北美将有大范围雨雪天气,北欧大部、中欧东部、东欧、加拿大西北部和东南部、美国北部和中南部等地有小到中雪或雨夹雪,其中,东欧西南部、北欧北部、美国西北部、加南大东南部等地部分地区有大到暴雪。上述地区有4~6级风,阵风可达7~8级,气温下降6~10℃,局地降温幅度超过12℃。 澳大利亚中西部、东非北部、西非南部等地有日最高气温35℃以上高温天气,其中,澳大利亚中部和西北部的部分地区最高气温可超过40℃,局地达42℃以上。 三、亿慧云观测 西南油气分公司投产新井超120口 2023年,西南油气分公司抓好气田产能建设,加快新井运行节奏,投产新井超120口,增产天然气超11.37亿立方米。 河南油田超额完成油气生产任务 2023年,河南油田原油产量完成集团公司下达计划的100.9%,天然气产量完成集团公司下达计划的153.2%。 涪陵页岩气田超额完成全年产气任务 2023年,江汉油田涪陵页岩气田坚持效益化开发,实施老井综合治理措施685井次,增气约4亿立方米。 东胜气田年产气量实现增长超2%,创历史新高 东胜气田2023年完成天然气产量19.58亿立方米,比上年增长2.82%。自开发以来,累计生产天然气超100亿立方米,连续3年突破19亿立方米。 2023年我国油气产量当量超3.9亿吨 国家能源局9日发布的数据显示,2023年我国国内油气产量当量超过3.9亿吨,天然气产量达2300亿立方米,连续7年保持百亿立方米增产势头。 渤海油田2023年油气产量创新高 2023年,渤海油田累产油气当量超3680万吨,其中天然气产量超35亿立方米,创历史最高水平。 俄罗斯称2023年北方航道货运LNG占一半以上 俄罗斯国家原子能公司总裁表示,2023年俄罗斯经由北方航道运输3625.4万吨货物,超额完成目标25万多吨。所运输货物中,液化天然气占一半以上。 四、一周热点 4.1国内要闻 天津LNG接收站储气能力居国内首位 2023年,天然气分公司天津LNG接收站二期项目9座LNG储罐和2个LNG接卸泊位全部建成,总储气能力10.8亿立方米,居国内已投产LNG接收站首位。 四川盆地天然气千亿方生产基地建设稳步推进 从国家能源局获悉,四川盆地聚焦天然气战略突破和规模增储上产,针对川中古隆起海相多层系、老区气田、川南页岩气、陆相致密气等领域,推动勘探开发多点开花,天然气年产量突破660亿立方米。 4.2国外要闻 俄气计划于2024与乌吉哈三国签订为期15年的供气合同 俄气公司负责人表示,俄气计划在2024年圣彼得堡国际经济论坛期间与乌兹别克斯坦、吉尔吉斯斯坦和哈萨克斯坦签订为期15年的供气合同,该合同还涉及向第三国转运天然气等。 土库曼斯坦和阿塞拜疆就重新建立天然气交换进行磋商 当地时间1月6日,土库曼斯坦与伊朗和阿塞拜疆之间的天然气交换已暂时中断,目前土库曼斯坦和阿塞拜疆正在谈判解决问题并重新建立天然气交换。 壳牌与加拿大Ksi Lisims达成协议 壳牌将收购加拿大Ksi Lisims生产的液化天然气,再运予亚洲客户。根据协议,在该个LNG出口设施投产后,壳牌将每年购入其200万吨LNG,合约为期逾20年。 法国计划2035年前将化石燃料在能源结构中占比降至40% 法国能源转型部长1月6日表示,她将在下个月向政府提交一项法案,建议2035年前将化石燃料在法国能源结构中所占比例从60%以上减少到40%。 中哈匈合资罗兹科夫气田正式投产 近日,在哈萨克斯坦西哈州,举办了由中国石化、哈萨克斯坦国家石油公司、匈牙利国家石油公司三方合资的罗兹科夫大型凝析气田商业运用仪式,罗兹科夫气田正式投产。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||