【2024.1.22-1.27】LNG市场分析周报来源:亿慧云天然气 24.1.22-24.1.28 LNG市场分析周报 下周预测 国内市场 预计下周全国LNG市场价格先以稳为主,后稳中震荡下行。 国产气方面,下周起,各地气温陆续回升,城燃补库最晚或将在1月底关闭,同时下游工厂停工放假,工业需求大规模缩减,加之前期液价的不断上涨,经济优势丧失,下游接货热情降低;考虑到物流放假,运力略显紧张,液厂前期排库良好,或存挺价心理;此外下周将举行新一轮原料气竞拍,或影响后市价格走向,预计下周国产气价格先以稳中震荡为主,后震荡下行。进口气方面,下周接收站气化外输量有降低的预期,周边补库陆续结束,液态出货压力增加,同时国际现货到岸价格保持低位,无法对液价形成支撑,但因临近假期,下周到港有所减少,预计下周进口气价格持稳运行,或有窄幅震荡。 国际市场 预计下周国际天然气市场价格震荡下跌。 下周起,严寒天气开始消退,气温逐渐转暖并有高于往年水平的预期,同时各国库存高企,尽管上周美国因极寒天气,天然气产量有所减少,但市场冬季供应保持充足,基本面偏向弱势;此外,红海冲突引发的船运改道,对天然气实体的影响微乎其微,卡塔尔液化天然气的生产并未受到影响;加之丹麦气田有复产预期。在无其他消息面影响的情况下,预计下周国际天然气价格保持低位震荡运行。 一、国际天然气市场 1.1国际天然气现货市场

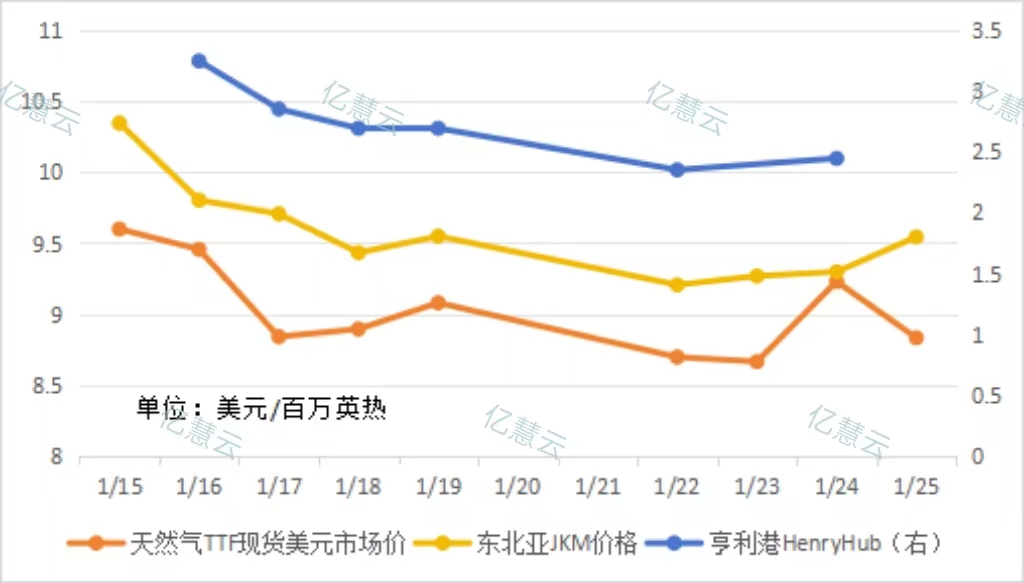

本周,国际天然气现货价格震荡运行。本周初,因各地需求疲软和储量高企,同时有未来天气温暖的预期,国际天然气现货价格较上周明显下跌。周二起,美国因极寒天气,天然气产量持续下跌,同时俄罗斯一天然气生产设施遭遇火情后停运,国际天然气现货价格出现上涨。周末,亚洲因红海冲突引发的交货时间延后,以及市场逢低采购,JKM价格保持上涨;欧洲方面,市场认为冬季供应充足,TTF指数最终回落。 1.2国际天然气期货市场

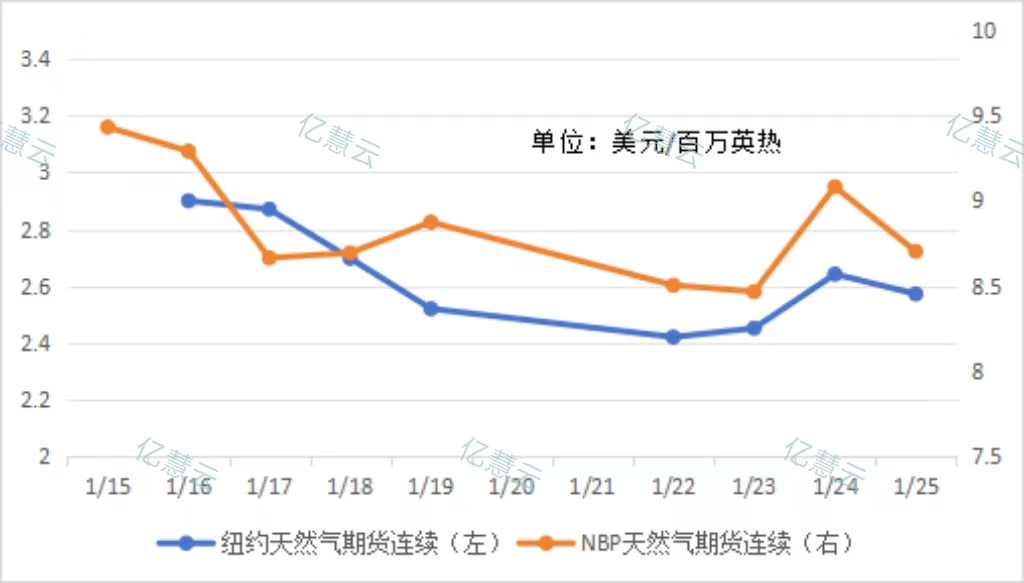

本周,国际天然气期货价格涨后回落。本周初,由于库存饱和,基本面利空,国际天然气期货价格较上周震荡走跌。周中,因美国天然气产量下降严重,去库水平超过预期,同时在长期低位盘整后,受供应减少利好,天然气期货价格出现大幅上涨。至周末,由于天气预报显示未来气温高于往年水平,同时红海冲突对卡塔尔LNG生产并无太大影响,国际天然气期货价格最终小幅回落。 1.3国际原油市场

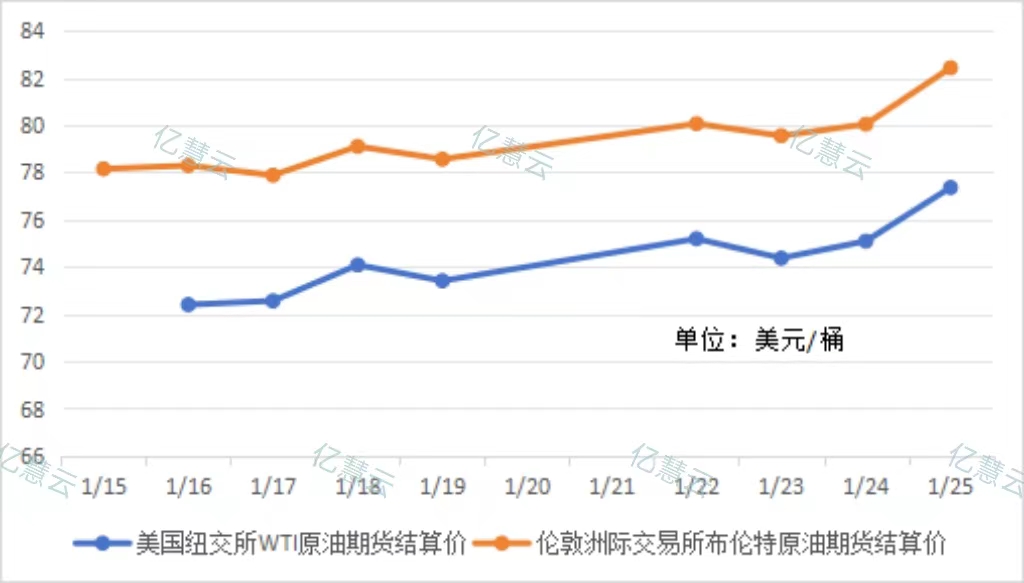

本周,国际原油价格震荡上涨。本周初,由于极端寒冷天气继续阻碍美国原油生产,国际原油价格周一大幅上涨。周二起,红海局势无进展,且利比亚油田重启叠加挪威原油产量走高打压油价,原油价格出现小幅下落。周中至周末,因美国原油去库水平超出预期,叠加美国原油产量下滑,同时原油使用大国经济数据向好,国际原油价格最终大幅上涨。 二、中国 LNG 市场 一周回顾 成本端 国产气方面,本周执行的1月第四轮西北原料气竞拍价格对比1月第三周低价下跌0.13-0.17元/方,液厂成本较上周有所降低。 进口气方面,受欧美地区天然气价格下跌影响,亚洲现货价格联动下行,同时因亚洲库存充足,市场按需采买,本周进口成本较上周降低。 供需面 供应方面,虽然原料气投放量有所减少,但本周多地均有液厂复工复产,周均日产较上周增加116万立方米。进口量较上周减少1.2万吨。 需求方面,本周降温降雪天气扩大至华南地区,供暖需求大幅增加,各地城燃补库开启,部分下游有节前囤货行为,本周需求出现明显上涨。 2.1 中国 LNG 市场价格分析

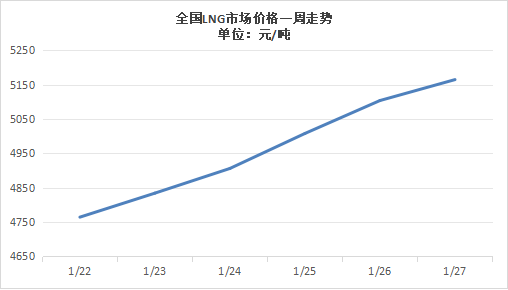

本周,全国LNG市场价格呈现连续上涨走势。本周初,由于前期雨雪天气导致运输受阻,下游需求迫切,随着道路恢复畅通,同时冷空气强度和范围进一步加深,低价液排库情况良好,液价整体触底反弹。周中,受大范围寒潮降温带动,华东、华中和西北等地均有城燃补库开启,下游需求明显增长,同时局地有液厂检修减产,加之近期重车较为稀缺,市场整体供不应求,液价顺势继续推涨。至周末,尽管气温稍有回升,但局地仍有补库需求,同时液厂前期出货良好,库存无压,液价继续推涨,但涨价范围开始缩小,局部回稳观望,全国LNG市场价格最终呈现不断上行趋势。 2.2 中国 LNG 市场供应分析 2.2.1 中国 LNG 工厂分析

本周,LNG工厂周均日产为8386万立方米,较上周增加116万立方米,环比上涨1.4%。 本周西北和西南局地部分液厂因保供和设备检修等原因停工停产,同时,区内多家液厂检修后复产;由于西南地区液源供应恢复,开工负荷率升高,本周全国液厂日产量较上周小幅上涨。 2.2.2 中国 LNG 接收站分析 2.2.2.1 船期统计

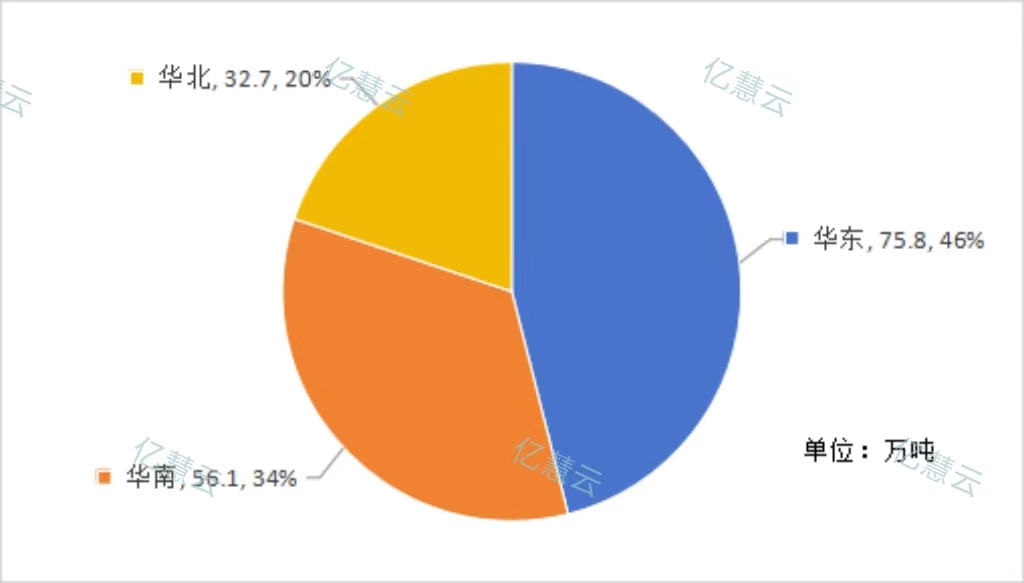

本周海气到港船期数量较上周增加,全国25家接收站进口LNG液态供应总量164.6万方,较上周减少1.2万吨,环比下跌0.72%。其中华东地区到货量最多,占全国进口量的46%,较上周上涨5.28%;华南和华北地区到港数量均较上周下滑,环比降低1.58%和11.14% 2.2.2.2 接收站挂牌价

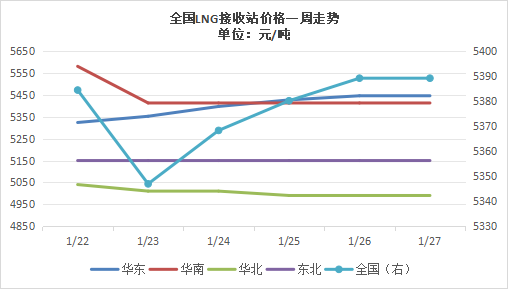

本周,全国LNG接收站价格跌后上涨。本周初,华北地区受低价国产气冲击,销售半径缩窄;华南地区由于雨雪天气影响,出货受阻,两地接连降价促销。周中,由于寒潮强度加深,各地补库开启,接收站气化外输需求增加,液态出货情况良好,道路运输恢复畅通,各地接收站价格开始连续推涨。至周末,随着液价不断走高,本轮冷空气也接近尾声,全国LNG接收站价格最终高价持稳运行。 2.3 中国 LNG 市场运费统计 2.3.1 LNG 槽车运费

2.4 气象路况 国内方面,27日至28日,贵州北部、川西高原、云南东北部等地有小到中雪或雨夹雪,贵州西部局地有冻雨;云南大部、广西、湖南等地有小到中雨。 29日至30日,青藏高原中东部和北部、东北地区、黄淮南部等地有小到中雪或雨夹雪,局地有大雪;江汉、江淮及贵州、湖南西北部等地有小雨,江南大部、华南有中到大雨、局部暴雨。 31日至2月3日,中东部地区将出现一次大范围雨雪天气过程;西北地区东部、华北、黄淮、东北地区等地有小到中雪,部分地区有大雪,江汉、江淮等地有雨夹雪,长江以南大部有中到大雨,局部有暴雨。 国际方面,未来三天,北欧中北部、东欧西部、加拿大西部和东南部、美国东北部等地部分地区有大到暴雪;加拿大西部沿海、美国西部沿海和东南部、秘鲁、巴西中部、澳大利亚北部沿海和东北部等地部分地区有大到暴雨,局地大暴雨。 澳大利亚中部偏东地区、中非北部、西非南部、玻利维亚中部、阿根廷中部等地的部分地区仍有高温天气,最高气温可达35~37℃,其中,澳大利亚中部偏东的部分地区超过42℃。 三、亿慧云观测 山西煤层气产量112.7亿立方米,创历史新高 据山西省统计局,2023年山西省煤层气产量达到112.7亿立方米,年度煤层气产量创历史新高,约占全国同期产量的80.8%。 中国海关:2023年俄罗斯对华天然气出口增长23% 2023年,俄罗斯向中国出口800万吨液化天然气,同比增长23%。俄罗斯为中国第三大液化天然气供应国,对华液化天然气出口额为52亿美元,同比减少24.6%。 国家管网集团天然气管网日输气量连续十天超10亿立方米 在全国大范围寒潮天气期间,国家管网集团天然气管网日输气量连续十天超10亿立方米,座储气库日采气量突破历史极值。 国家能源局:2023年煤层气产量达到117.7亿立方米 同比增长20.5% 2023年,煤层气产量达到117.7亿立方米,同比增长20.5%;煤层气产量约占国内天然气供应的5%,增量占比达到18%。 挪威12月天然气产量创历史新高 挪威海洋管理局公布的数据显示,挪威去年12月的天然气产量从一个月前的3.65亿立方米/日上升至3.79亿立方米/日,比预期的3.521亿立方米/日高出7.7%。 2023年12月英国风电量超过燃气发电量 英国国家电网电力系统运营商数据显示,由于天气温和多风,2023年12月英国风电量占总发电量的41.2%,燃气发电仅占总发电量的25.8%。 四、一周热点 4.1国内要闻 元坝气田4号集输管线恢复生产 近日,西南油气分公司元坝气田4号集输管线隐患治理项目顺利完成并恢复生产,截至1月19日,日均输送原料气12万立方米,恢复生产后累计输送原料气370万立方米。 6座27万立方米LNG储罐在盐城滨海完成水压试验 1月20日,中国海油滨海LNG接收站项目一期扩建工程7号储罐水压试验在盐城滨海完成。 “深海一号”关键设备完工出海 我国首个深水高压气田开发项目“深海一号”的二期工程取得关键进展,全面投产后,可使“深海一号”的天然气储量从1000亿立方米增至1500亿立方米。 肇庆鼎湖天然气热电联产项目1号机组并网投产 1月23日,粤电力肇庆鼎湖天然气热电联产项目1号机组一次性通过168小时满负荷试运行,顺利实现并网投产,标志该项目1号机组正式投入商业运营。 虎林—长春天然气管道将开工建设 虎林至长春天然气管道工程于1月26日正式开工建设,建成后,每年可新增天然气供应量100亿立方米。 广西首个页岩气开发项目正式投产运营 1月25日上午,在广西柳州柳城北页岩气开发现场,广西首个页岩气开发示范项目成功投产运营。 4.2国外要闻 俄罗斯最大的私营天然气生产商终端发生火灾,疑遭乌方袭击 俄罗斯最大的私营天然气生产商诺瓦泰克位于列宁格勒州的一个终端在周日发生火灾。据报道,火灾是由两起爆炸引起的,UST-Luga天然气设施在发生火情后暂停运营,疑似遭乌方袭击。 英国LNG工厂人员将在本周恢复罢工 英国团结联盟工会表示,作为持续的薪酬纠纷的一部分,位于莫斯莫兰天然气液化厂的约90名凯孚维修和维护承包商将在本周恢复罢工行动。 白宫将推迟对大型天然气出口终端项目的决定 拜登政府正在暂停就是否批准美国最大的天然气出口终端项目做出决定。拜登政府可能会延期偿付,这样的延期偿付可能会冲击到全球市场。 卡塔尔能源公司:红海局势紧张可能影响部分天然气交付 卡塔尔能源公司表示,红海地区局势持续紧张,可能影响该公司部分液化天然气的按时交付,因为部分客户不得不改变运输路线。 bp寻求成立合资企业扩大美国页岩业务 bp最近与几家公司就在Haynesville页岩气盆地开展合作进行了谈判,bp在该盆地的天然气储量已经达到13万亿立方英尺。 2024年年底后将不再延长俄天然气过境运输合同 1月25日乌克兰内阁称,俄罗斯天然气经由乌克兰过境运输至欧洲的合同将于2024年年底到期,乌方不打算到期后延长合同。

文章分类:

LNG市场分析周报

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||