LNG市场分析报告(2024.1月)来源:亿慧云天然气 2024.1月LNG市场分析月报 一、中国LNG后市分析 预计2024年2月全国LNG市场价格呈现下跌走势。 国产气方面,2月初将迎来今冬最强雨雪天气,局部地区有暴雪和冻雨天气,或将影响物流周转效率,液厂出货受阻,同时年关将至,下游工厂大面积停工放假,工业需求急剧缩减,市场运力明显缩减,加之前期液价大幅推涨,市场抵触情绪明显,交投氛围转淡,此外本轮冷空气过后,气温不断回暖,城燃及工厂前期囤货充足,供暖等需求逐渐减少,但考虑到2月第一轮原料气成本价格在4900元/吨上下,国产气价格或受成本支撑,与此同时,春节过后,工业等用气需求或将出现回升,预计2月国产气价格呈现连续下跌走势,跌幅或逐渐放缓。进口气方面,局部地区2月初受强雨雪天气影响,接收站出货受阻,库存压力逐渐升高,同时临近春节假期,工业管道气用量下滑,此外节后气温不断回暖,气化外输需求减少,接收站或有意增加液态出货量,但因2月船期或有所减少,接收站稳价意愿较高,预计2月进口气价格以稳中震荡下行为主。 二、国际LNG后市分析 预计2024年2月国际天然气市场价格震荡下行。 亚洲地区LNG现货供应充足,临近中国新年,亚洲天然气需求或大幅减少;欧洲方面,库存高企,基本面持续疲软,前期推涨仅源于美国自由港一部液化装置停运,同时丹麦最大气田计划于3月复产,市场供应继续增加;美国方面,国内供应趋于饱和,产量在严寒天气消减后逐渐恢复高位运行;此外,沙特阿美将继续推动在天然气领域的发展,并与斯伦贝谢密切合作,加之北半球气温将在2月不断回升,供暖需求不断减少;但考虑俄罗斯一天然气装置曾遭乌克兰无人机袭击,国际地缘政治冲突仍未平息,预计2月国际天然气价格震荡下行为主趋势。 三、国际天然气市场回顾 3.1国际天然气现货市场

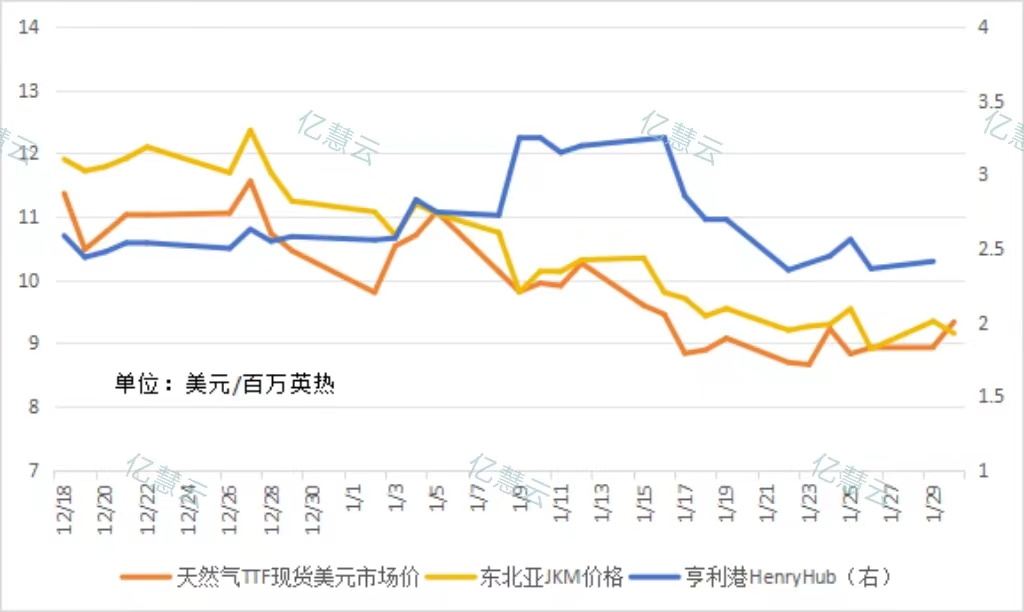

本月,国际天然气现货价格呈现震荡下行走势。本月初,即将到来的寒流和持续的红海袭击影响了通过苏伊士运河的航运,对价格形成支撑,国际天然气价格整体震荡上行。至月中,亚洲由于气候温和加之供应充足,基本面整体弱势,欧洲虽有冷空气影响,但对天然气消耗提振有限,TTF和JKM价格大幅走跌,后因现货价格较低,买家对现货的购买兴趣增加,带动TTF和JKM指数小幅震荡上行;美国方面,受极端寒潮天气提振,同时EIA称美国天然气去库水平超过预期,HH价格大幅走高后,高位震荡运行。月末,因各国库存饱和、需求低迷,持续利空的基本面完全抵消了红海事件的风险溢价,同时卡塔尔的LNG预计将改道绕过红海,美国受气温修正回暖影响,需求在气温转暖后下降,国际天然气现货价格整体持续走跌;后由于天然气产量持续下跌,同时俄罗斯一天然气生产设施遭遇火情后停运,同时亚洲因红海冲突引发的交货时间延后,以及市场逢低采购,国际天然气价格最终跌后回稳,低位震荡运行。 3.2国际天然气期货市场

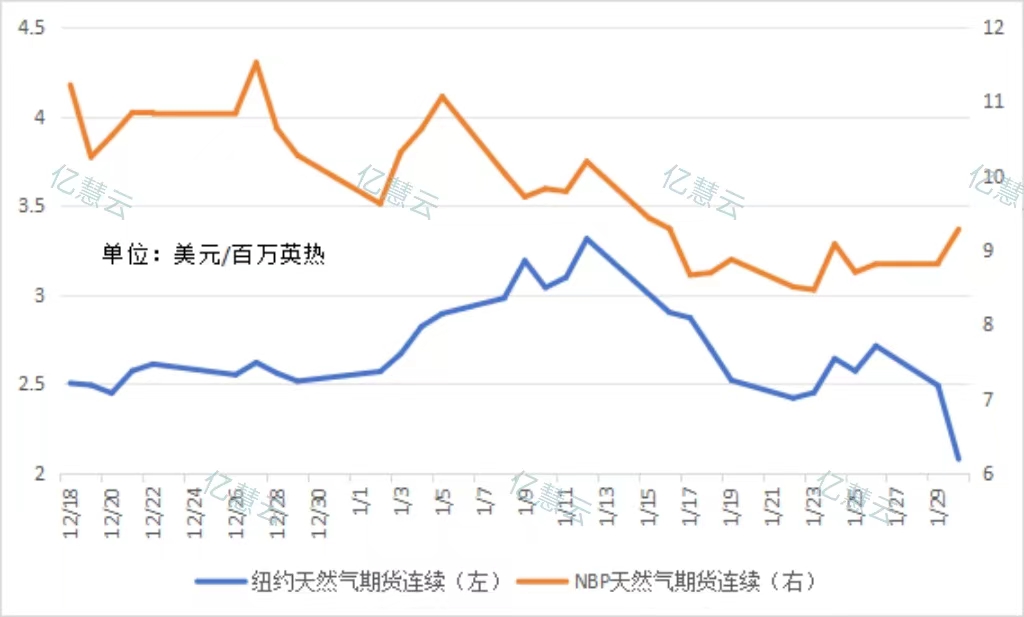

本月,国际天然气期货价格涨后震荡回落。本月初,因EIA称美国天然气日产量有所下降,天然气去库水平明显减少,同时挪威天然气气田发生非计划停产,持续的红海袭击影响航运,国际天然气供应趋紧,此外,持续的冷空气降温预期支撑价格,国际天然气期货价格持续大幅上涨。月中,美国极端寒冷天气将推动需求达到创纪录高点的预测,欧洲局部仍受严寒天气影响;后由于红海局势升级但并未影响液化天然气供应,同时寒潮消减,气温将比预期更暖,天然气期货价格小幅上涨后连续大幅下跌。至月末,因美国天然气产量下降严重,去库水平超过预期,国际天然气期货价格震荡上行;后美国自由港一部液化装置停运,国际供应减少,但美国国内市场供应明显增长,纽约天然气期货价格最终下跌,NBP指数继续上涨。 3.3国际原油市场

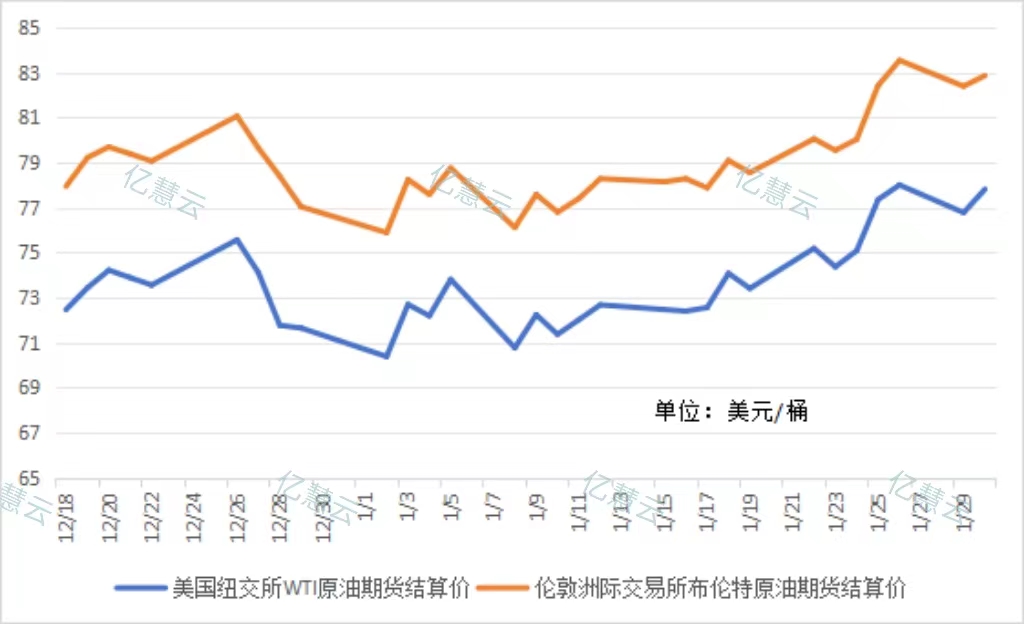

本月,国际原油价格震荡上行。本月初,由于燃料需求低迷和原油库存大幅增加,对价格构成压力,国际原油价格较上月末出现小幅下跌;第二周受巴以冲突外溢的风险,以及利比亚供应中断,推动原油价格出现反弹;后因美国原油库存意外增加130万桶,价格再次回落。月中,在伊朗扣押一艘美国油轮后,中东冲突再次升级,引起市场对断供风险的担忧,国际原油价格再次上涨;后由于石油输出国组织存在减产的可能性,但全球石油供应并未受到红海冲突等事件的影响,原油价格保持稳中震荡运行。至月末,受严寒天气影响,美国部分石油开采运输及炼油装置被迫暂停,引发市场混乱,同时美国原油去库水平超出预期,国际原油价格出现大幅冲高,后稍有回落;国际原油价格最终较上月末震荡上涨。 四、中国 LNG 市场价格回顾

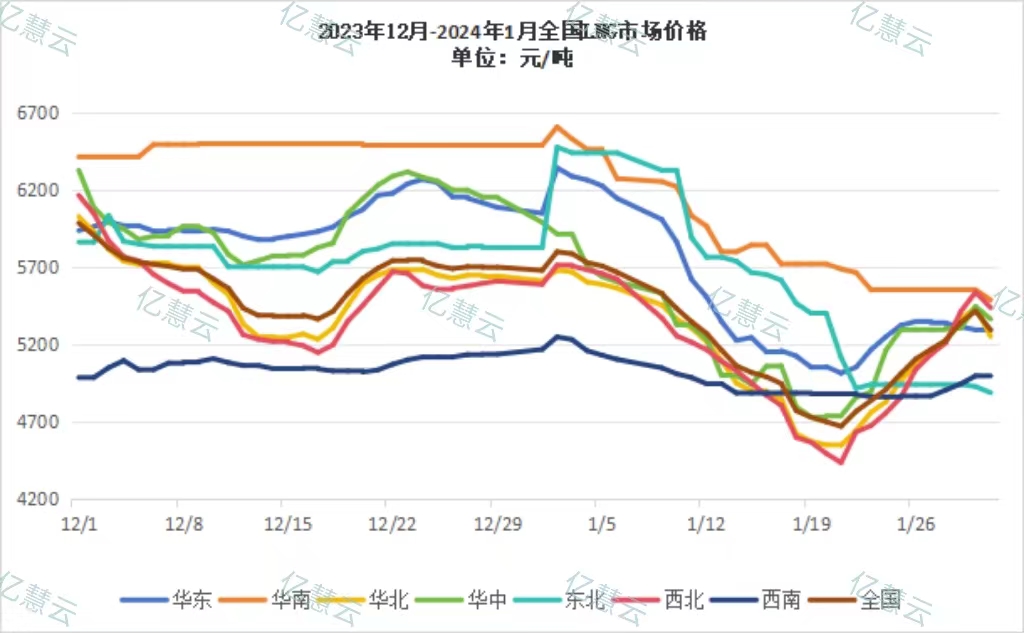

本月,全国LNG市场价格持续下跌后回涨。本月初,由于气候温和,同时节后终端需求并无明显回升,此外受国际现货成本价格较低影响,海陆竞争激烈,加之原料气竞拍价格较上期基本一致,全国LNG市场价格开始下行。月中,因寒潮的影响力度并不明显,此外下游需求并无明显提升,市场重车囤积,原料气竞拍价格贴底成交,后局部受雨雪天气影响,高速有限行和封闭情况,出货严重受阻,库存液位高企,多重利空情况下,LNG价格继续大幅走跌。至月末,冷空气强度和范围进一步加深,下游需求迫切,同时道路恢复畅通,低价液排库情况良好,大范围城燃补库开启,下游需求明显增长,加之局地有液厂检修减产,市场整体供不应求,液价整体触底反弹,顺势上涨,全国LNG市场价格最终跌后小幅回涨。

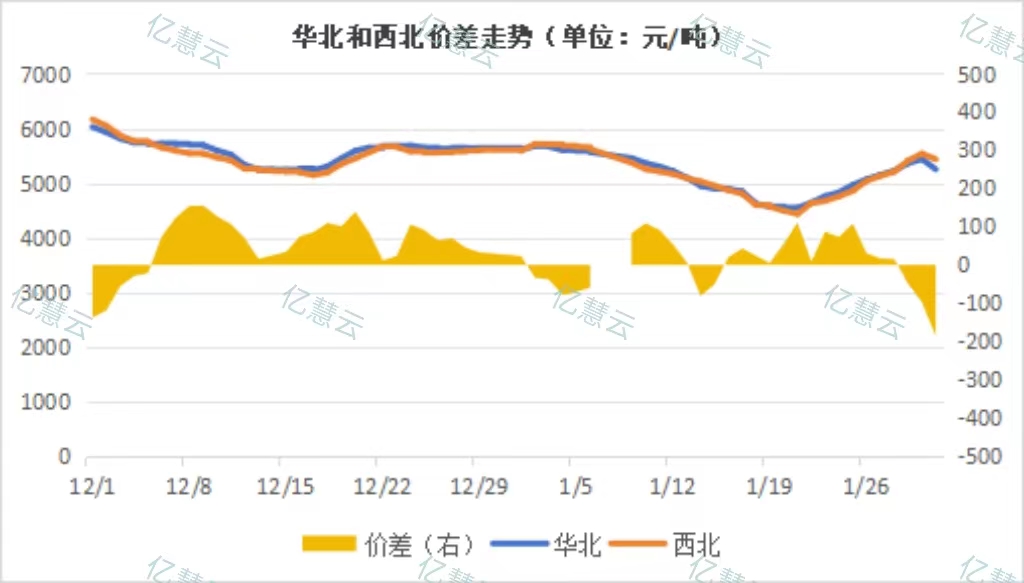

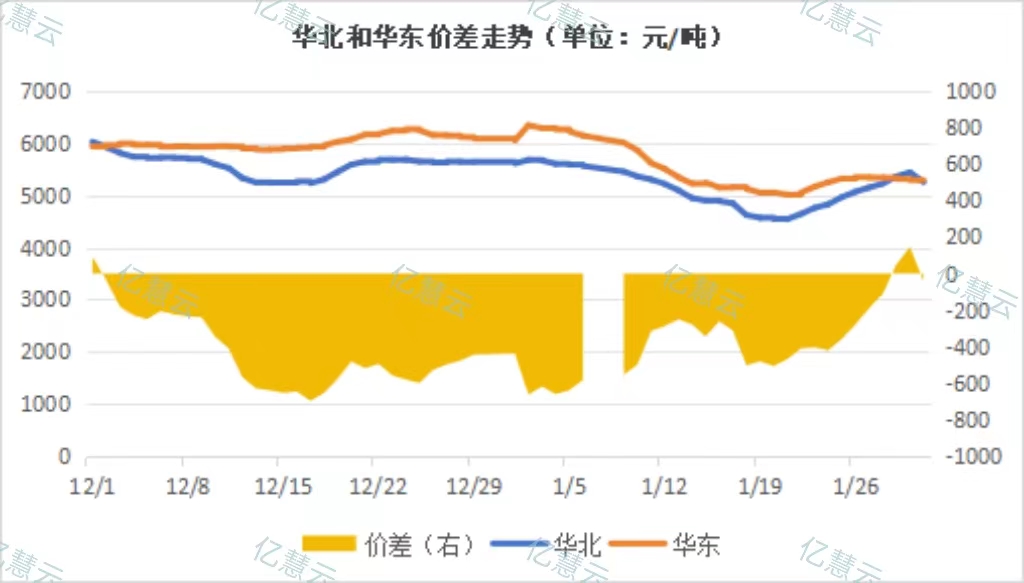

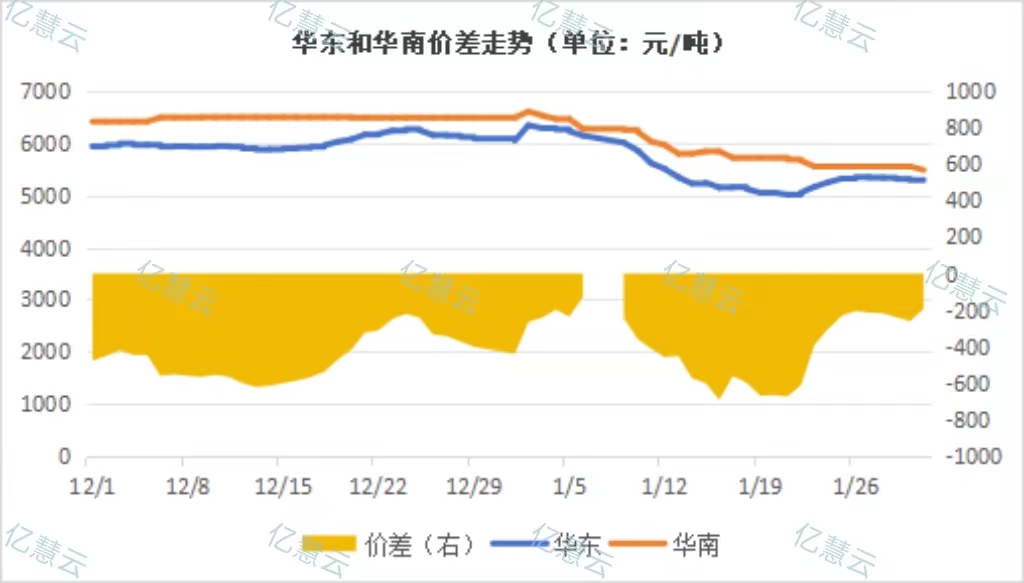

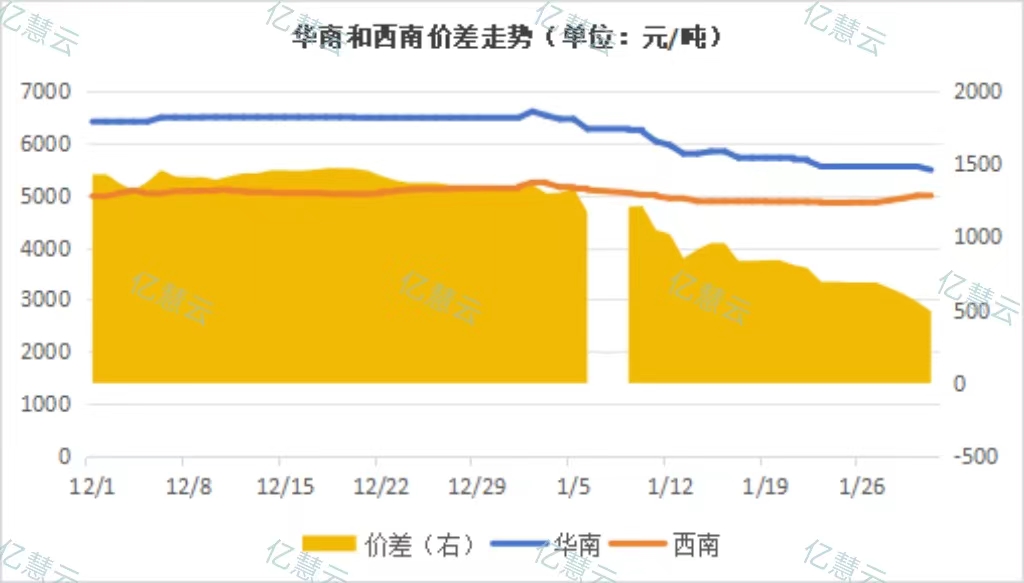

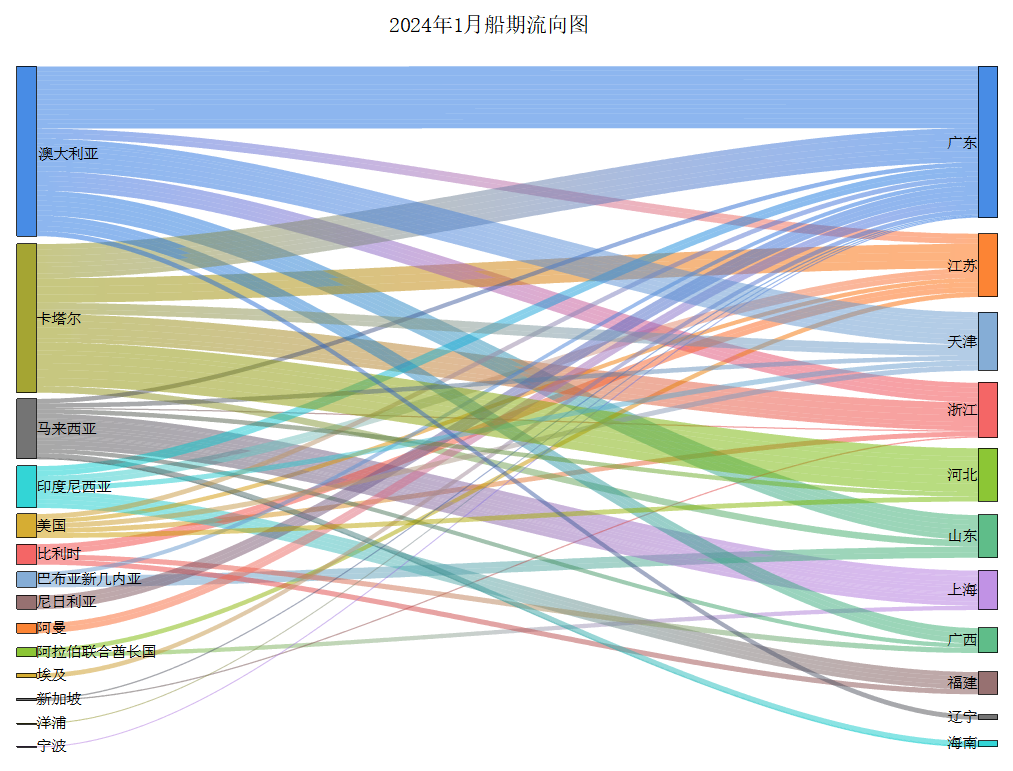

五、中国天然气供需分析 5.1进口分析 本月海气到港船期数量较上月减少,全国25家接收站进口LNG液态供应总量741.9万方,较上月减少38.4万吨,环比下降4.92%。其中华东地区到货量最多,占全国进口量的42.71%,较上月增加41.9万吨;华南地区较上月增长1.81%;华北地区到货数量较上月减少最多,环比下跌34.84%;东北地区到港数量与上月一致。

5.2国内产量分析

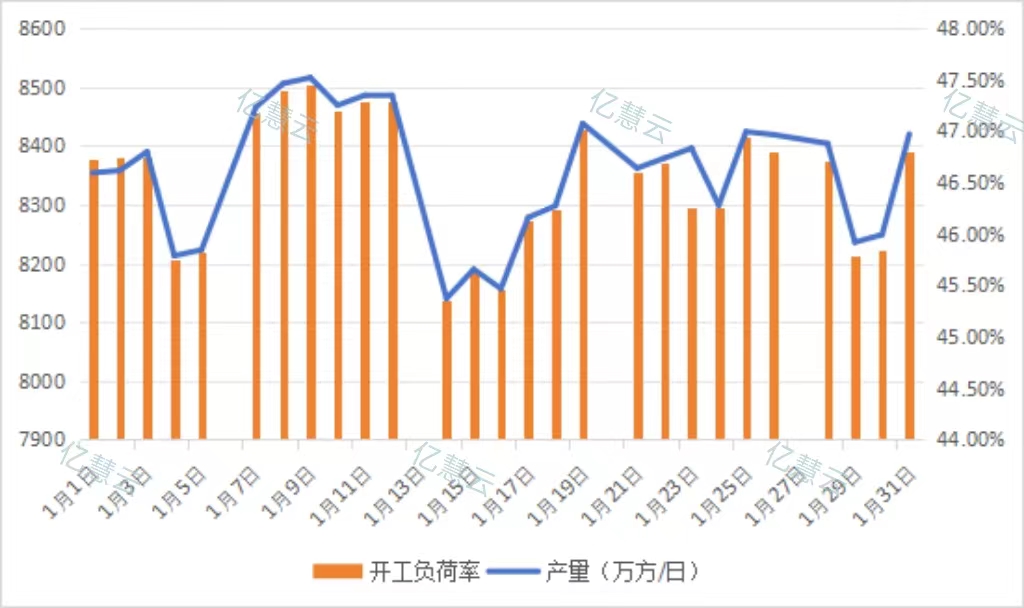

本月,LNG工厂月均日产为8349万立方米,较上月减少714万立方米,环比下降7.88%。 本月初,西北和华北等地部分液厂因气源供应和设备故障等原因检修停产;后陕西、内蒙古、宁夏、四川等地多家液厂复工复产,检修产能逐渐小于开机产能,开工负荷率和产量不断升高。月中,因西北和西南局地部分液厂因管线改到道和设备检修等原因停工停产,同时部分开机液厂开工负荷率较低,产量再次出现下滑。至月末,西南地区液源供应恢复,西北和西南区内多家液厂检修后复产,全国开工负荷率和产量最终上涨,但整体来看月均日产较上月减少。 5.3消费量分析 据国家发改委快报统计,2023年12月,全国天然气表观消费量376.5亿立方米,同比增长9.5%。2023年,全国天然气表观消费量3945.3亿立方米,同比增长7.6%。

七、亿慧云观测 大牛地气田:投产以来累产天然气超500亿方 截至1月2日,华北油气分公司在鄂尔多斯盆地开发建设的大牛地气田,18年来累计生产天然气超500亿立方米。 中原油田白9储气库推进油气同采 中原油田白9储气库9口注采井持续推进油气同采,截至1月15日,已累计采出天然气2243万立方米、凝析油419吨。 天然气分公司山东管道累计输气逾665亿方 截至1月17日,天然气分公司山东管道公司高效平稳运营21年来,累计输送天然气逾665亿立方米。 国家管网集团天然气管网日输气量连续十天超10亿立方米 在全国大范围寒潮天气期间,国家管网集团天然气管网日输气量连续十天超10亿立方米,座储气库日采气量突破历史极值。 西南油气全力保障天然气冬季供应 截至1月30日,西南油气分公司日产天然气超2800万立方米,较去年同期增长12%,1月份累计生产天然气6.57亿立方米。 八、市场热点 8.1国内热点 西南油气分公司堵疏结合,解开致密气“枷锁” 西南油气分公司的东峰109H井,应用纳米改性低伤害压裂液技术使该井创下了东峰场测试产量最高的纪录,在稳定井口压力13.4兆帕下,测试日产天然气25.29万立方米。 合兴场气田新增天然气探明储量1330亿立方米 1月17日,西南油气分公司提交的位于四川盆地的合兴场气田1330.12亿立方米探明地质储量通过自然资源部专家组审定。 中国首个液化天然气冷能养殖示范项目出鱼:年产量可达10万斤 全国首个液化天然气冷能养殖示范项目1月18日在中国海油广东大鹏LNG接收站正式出鱼,预计年产量可达10万斤。 元坝气田4号集输管线恢复生产 西南油气分公司元坝气田4号集输管线隐患治理项目顺利完成并恢复生产,截至1月19日,日均输送原料气12万立方米,恢复生产后累计输送原料气370万立方米。 “深海一号”关键设备完工出海 我国首个深水高压气田开发项目“深海一号”的二期工程取得关键进展,全面投产后,可使“深海一号”的天然气储量从1000亿立方米增至1500亿立方米。 肇庆鼎湖天然气热电联产项目1号机组并网投产 1月23日,粤电力肇庆鼎湖天然气热电联产项目1号机组一次性通过168小时满负荷试运行,顺利实现并网投产,标志该项目1号机组正式投入商业运营。 虎林—长春天然气管道将开工建设 虎林至长春天然气管道工程于1月26日正式开工建设,建成后,每年可新增天然气供应量100亿立方米。 广西首个页岩气开发项目正式投产运营 1月25日上午,在广西柳州柳城北页岩气开发现场,广西首个页岩气开发示范项目成功投产运营。 8.2国际热点 印度能源公司Petronet LNG将在印度东海岸建立LNG接收站 印度液化天然气进口商PLL与Gopalpur Ports签署文件,以在印度东海岸建立其首个液化天然气接收站。 俄将向亚洲供气,测试北极航道全年通航 俄诺瓦泰克公司可能会在2024年1月在破冰船引领下将一批液化天然气从亚马尔向东直接运往亚洲市场。扩大航行期实验还将在3月-5月,即冰情最严重的月份进行。 土库曼斯坦和阿塞拜疆就重新建立天然气交换进行磋商 当地时间1月6日,土库曼斯坦与伊朗和阿塞拜疆之间的天然气交换已暂时中断,目前土库曼斯坦和阿塞拜疆正在谈判解决问题并重新建立天然气交换。 壳牌与加拿大Ksi Lisims达成协议 壳牌将收购加拿大Ksi Lisims生产的液化天然气,再运予亚洲客户。根据协议,壳牌将每年购入其200万吨LNG,合约为期逾20年。 中哈匈合资罗兹科夫气田正式投产 在哈萨克斯坦西哈州,由中国石化、哈萨克斯坦国家石油公司、匈牙利国家石油公司三方合资的罗兹科夫大型凝析气田正式投产。 卡塔尔三艘液化天然气船避开红海区域 在美国带头对也门胡塞武装分子发动空袭后,三艘在阿曼海岸附近暂停的液化天然气船,改到前往南部非洲的好望角。由于局势紧张,卡塔尔的LNG运输避开了红海区域。 荷兰计划今年将天然气储量维持在欧盟商定目标之上 荷兰能源部发言人表示,荷兰需在11月前将其天然气储存点的储量水平达到74%,低于欧盟所设的90%水平。 荷兰将重启罗宁根气田生产 荷兰政府日前决定暂时从已关闭的格罗宁根气田提取少量天然气,因为寒冷天气拉动了对供暖和电力的需求,此次天然气生产重启状态预计将持续一年。 GAIL与维多集团签LNG长期购销协议 印度国有天然气公司GAIL表示,已与维多集团签署液化天然气长期购销协议。从2026年开始,维多集团每年将供应100万吨LNG给GAIL,期限为10年。 乌克兰能源公司推动贸易商在乌加倍存储天然气 乌克兰最大的能源公司表示,正寻求在明年冬天之前将其为国际贸易商储存的天然气量至少增加一倍,并提高自己的产量。 俄罗斯最大的私营天然气生产商终端发生火灾,疑遭乌方袭击 俄罗斯最大的私营天然气生产商诺瓦泰克位于列宁格勒州的一个终端在周日发生火灾。火灾是由两起爆炸引起的,天然气设施在发生火情后暂停运营,疑似遭乌方袭击。 2024年年底后将不再延长俄天然气过境运输合同 1月25日乌克兰内阁称,俄罗斯天然气经由乌克兰过境运输至欧洲的合同将于2024年年底到期,乌方不打算到期后延长合同。 美国务院决定不续签第44号通用许可证,对委部分能源贸易制裁将重启 1月30日,美国务院决定不再续签对委内瑞拉的第44号通用许可证, 对委包括石油和天然气等部分能源贸易制裁将重启,该许可于2024年4月18日到期。

文章分类:

市场分析月报

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||