【2024.1.29-2.3】LNG市场分析周报来源:亿慧云天然气 24.1.29-24.2.4 LNG市场分析周报 下周预测 国内市场 预计下周全国LNG市场价格保持稳中下行走势。 国产气方面,下周将迎来春节假期,物流车队放假,假期高速限行,下游工厂基本关停,市场需求及运力将大幅缩减,叠加仍将持续的雨雪天气,短期内交通难以恢复,资源流通受到限制,尽管低温存在持续的预期,但下游囤货充足,市场采买以刚需为主;由于出货困难,液厂库存压力较大,节前降价排库意愿增强,预计下周国产气价格以稳中下行为主。进口气方面,工业需求减少带来管道气用量下滑,接收站气化外输需求降低,部分库存较高接收站或有意增加液态出货量,以保证库存稳定,同时目前国产气价格远低于进口气,加之国际现货价格较低,预计下周进口气价格稳中走跌。 国际市场 预计下周国际天然气市场价格震荡运行。 美国方面,由于预计天气转暖将打压供暖需求,同时国内天然气供应充足;亚洲方面,中国春节降至,各国供应充足基本面较为弱势;欧洲方面,英国通胀降低,同时下周天气仍较为寒冷;此外,巴以冲突有望达成停火协议,地缘政治溢价或将消退,加之下周美国众议院意图投票推翻拜登冻结天然气出口的决定,多重消息面影响的情况下,预计下周国际天然气价格保持震荡运行。 一、国际天然气市场 1.1国际天然气现货市场

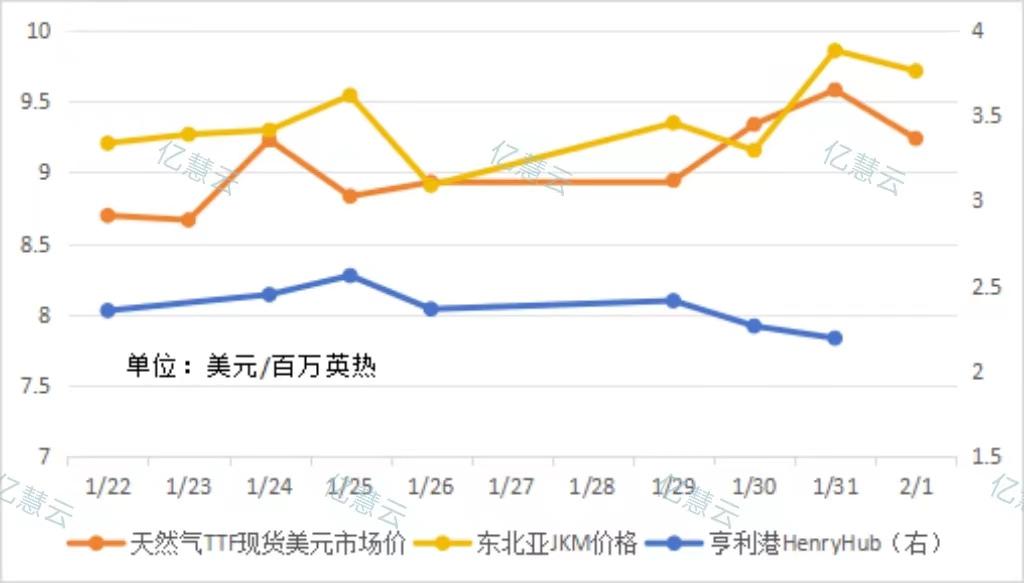

本周,国际天然气现货价格震荡运行。亚洲和欧洲方面,本周初至周中,由于美国自由港一部液化装置停运,同时气温仍有下降的预期,供应端利多推动天然气现货价格走高,亚洲由于库存较为充足,出现窄幅震荡;周末,充足的库存导致基本面持续弱势,同时市场参与者逢高卖出,TTF和JKM指数最终高位回落。美国方面,由于气温预期变暖将使供暖需求前景黯淡,同时自由港液化天然气厂的停运料增加了美国国内供应,本周美国天然气现货价格持续走低。 1.2国际天然气期货市场

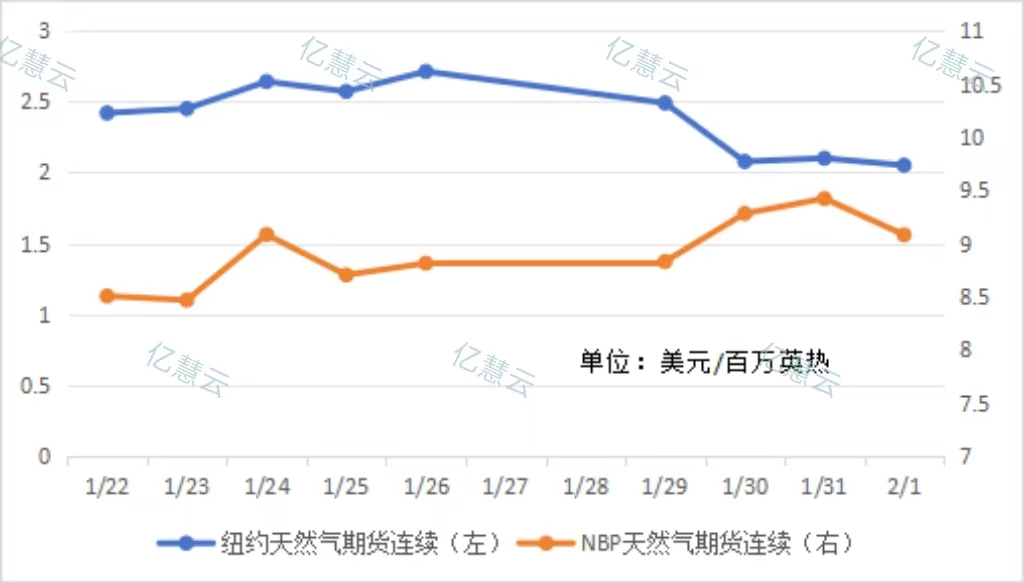

本周,美国方面受自由港一部液化装置停运影响,国内天然气供应大幅增加,同时未来存在气温升高的预期,加之拜登政府推出液化天然气出口禁令,美国天然气期货价格大幅下跌后低位震荡运行。欧洲方面,由于美国自由港一部液化装置停运对天然气价格形成一定支撑,同时严寒天气仍有持续的可能,NBP价格出现上涨;后由于充足库存引导基本面持续弱势,市场不看好后市逢高抛售,NBP价格最终出现回落。 1.3国际原油市场

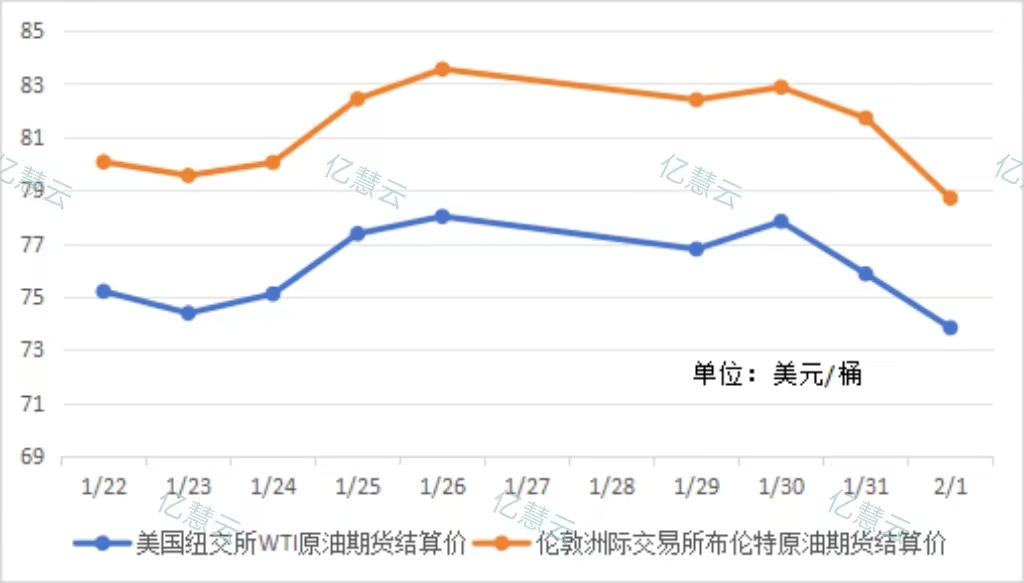

本周,国际原油价格震荡回落。本周初,全球经济增长预期上调,同时中东紧张局势升级抵消了对原油需求的忧虑,国际原油价格出现上涨。周中至周末,因国际经济疲软引发需求担忧,造成交易商重新评估中东紧张局势升级带来的供应风险溢价,同时受一月份寒冷天气后生产商提高产量而造成美国原油库存意外增加的压力,国际原油价格最终持续走跌。 二、中国 LNG 市场 一周回顾 成本端 国产气方面,本周执行的2月第一轮西北原料气竞拍价格对比1月第四周低价下跌0.12-0.17元/方,液厂成本较上周有所降低。 进口气方面,由于现货到岸价格的震荡走低,市场对现货的采购热情逐渐涌现,推动价格窄幅上行,但亚洲各国天然气供应仍然较为充裕,现货价格走势偏弱,本周进口成本较上周仅小幅增加。 供需面 供应方面,本周虽多地有液厂复工,但临近春节,液厂开工负荷率降低,周均日产较上周减少24万立方米;进口量较上周减少41.3万吨。 需求方面,由于前期不断补库,降温并未对下游需求有明显提振,同时临近年关,工业需求大面积缩减,本周下游需求较上周大幅减少。 2.1 中国 LNG 市场价格分析

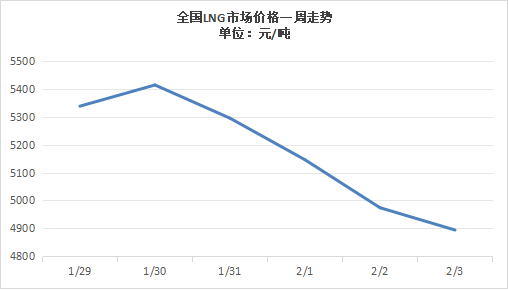

本周,全国LNG市场价格小幅上涨后大幅下跌。本周初,由于前期寒潮补库等因素,各地液厂排库良好,液位较低,价格延续上周的上涨趋势。周中,受暴雪和冻雨天气天气影响,各地道路限行关闭,资源流通不畅,同时市场运力不断减少,液厂出货困难,液价开始转涨为跌。至周末,因临近年关,下游工业需求大面积减少,交通运输仍未恢复,液厂出货不畅的情况难以改变,库存液位不断升高,全国LNG市场价格最终继续下跌。 2.2 中国 LNG 市场供应分析 2.2.1 中国 LNG 工厂分析

本周,LNG工厂周均日产为8362万立方米,较上周减少24万立方米,环比下跌0.29%。 本周受雨雪大雾和需求减弱等原因影响,华北和山东等地有部分液厂检修;同时部分前期检修的液厂于本周复工复产;本周虽然开机产能大于检修产能,但由于临近年关,液厂开工负荷率较低,因此本周全国开工负荷率和日产量均出现小幅下滑。 2.2.2 中国 LNG 接收站分析 2.2.2.1 船期统计

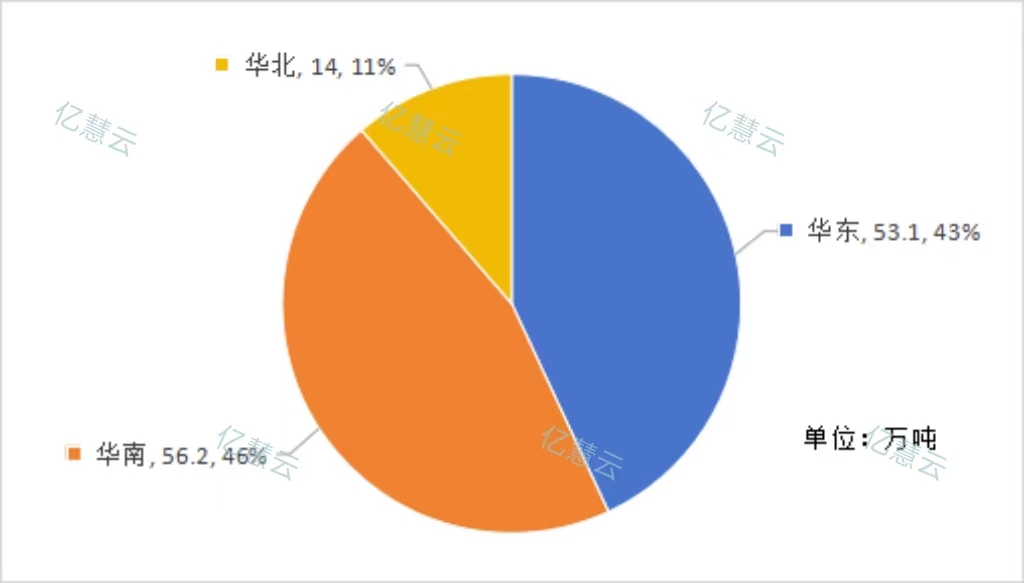

本周海气到港船期数量较上周减少,全国25家接收站进口LNG液态供应总量123.3万方,较上周减少41.3万吨,环比下跌25.09%。其中华南地区到货量最多,占全国进口量的46%,较上周上涨0.18%;华东和华北地区到港数量均较上周下滑,环比降低29.95%和57.19%。 2.2.2.2 接收站挂牌价

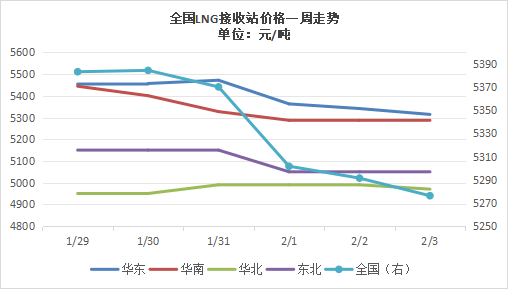

本周,全国LNG接收站价格持续下跌。本周初,由于海气价格优势较明显,出货范围扩大,各接收站以稳价为主。周中,因进口现货成本降低,同时临近年关,接收站节前排库心态较强,加之局地雨雪天气阻碍出货,海气价格整体走跌。至周末,受国产气大幅降价冲击,加之下游需求不断减少,市场运力紧张,全国LNG接收站价格继续稳中下跌。 2.3 中国 LNG 市场运费统计 2.3.1 LNG 槽车运费

2.4 气象路况 国内方面,2月3日至4日,河南南部、湖北西南部和中东部、安徽中北部、江苏西部、湖南北部、重庆东部、贵州北部、川西高原北部等地部分地区有大到暴雪,其中,湖北西南部、湖南西北部、重庆东南部、安徽中部等地的部分地区有大暴雪,局地特大暴雪(30~31毫米)。河南南部、安徽中部、湖北西南部和中东部、湖南中北部、贵州东部、重庆东南部等地的部分地区累计冻雨量可达2~8mm,局地12mm以上。 2月6日至7日,江南大部、华南、四川盆地等地有小到中雨,局地有大雨;西北地区东南部、川西高原、贵州东部以及江南北部部分地区有雨夹雪或雪。 国际方面,未来三天,受高空槽和低层低涡共同影响,欧洲北部和东部、我国中东部、朝鲜半岛、日本北部、加拿大中西部和东部、美国中西部等地部分地区有中到大雪,局地暴雪或大暴雪;加拿大西南部沿海、美国中西部和东南部、我国南方地区、日本中南部、高加索地区、英国北部、挪威西南部等地有中到大雨,局地暴雨或大暴雨。 另外,受高空槽和低涡系统影响,澳大利亚中北部和东南部、新西兰南部、智利南部等地有中到大雨,局地有暴雨或大暴雨。 三、亿慧云观测 2023年上海港保税LNG加注突破26万立方米,同比增长近一倍 上海港国际船船同步LNG加注服务自2022年3月实现常态化运营。据上海海关统计,2023年上海港保税LNG加注突破26万立方米,同比增长98.5%。 西南油气全力保障天然气冬季供应 截至1月30日,西南油气分公司日产天然气超2800万立方米,较去年同期增长12%,1月份累计生产天然气6.57亿立方米。 “深海一号”大气田累计生产天然气突破70亿立方米 2月1日从中国海油获悉,我国首个自营勘探开发的1500米深水大气田“深海一号”持续高产稳产,累计生产天然气突破70亿立方米,产油超70万立方米。 四、一周热点 4.1国内要闻 两艘LNG船舶抵达天津,保障民生用气需求 1月28日,从澳大利亚驶来的两艘LNG船舶顺利靠泊天津南港中石化LNG1号泊位和天津南疆国家管网LNG码头。两艘船舶共计装载有14万吨液化天然气,折合天然气约1.96亿立方米,可满足1200余万户家庭1个月的用气需求。 春运期间福建首艘LNG船舶到港 1月29日清晨,载运6.15万吨液化天然气的LNG船舶“闽鹭”轮顺利靠泊秀屿港LNG码头。这是今年春运启动以来,首艘加入“春运大军”的LNG船舶。 江苏盐城“绿能港”二号泊位项目核准前置工作圆满完成 1月29日,江苏LNG顺利取得交通运输部出具的二号泊位工程使用港口深水岸线的批复,标志着盐城“绿能港”二号泊位工程项目核准前置工作圆满完成。 4.2国外要闻 美国务院决定不续签第44号通用许可证,对委部分能源贸易制裁将重启 1月30日,美国务院决定不再续签对委内瑞拉的第44号通用许可证, 对委包括石油和天然气等部分能源贸易制裁将重启,该许可于2024年4月18日到期。 美国政府停审LNG出口新项目,全球商业团体联合劝阻 美国能源部上周五表示,暂停了美国LNG新出口许可的批复,将会审核LNG出口对气候变化、经济和国家安全的影响。目前,来自美国、欧洲和日本的商业组织正呼吁拜登政府撤销暂停审批液化天然气出口设施新许可证的决定。 “俄气”1月份第四次刷新沿“西伯利亚力量”的日供应纪录 俄罗斯天然气工业股份公司发布消息称,该公司1月31日一月内第四次创造沿“西伯利亚力量”对华天然气日供应量的历史纪录。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||