LNG市场分析报告(2024.2月)来源:亿慧云天然气 2024.2月LNG市场分析月报 一、中国LNG后市分析 预计2024年3月全国LNG市场价格整体呈现下跌走势。 国产气方面,3月起国内气温不断回升,供暖需求逐渐消退,各地补库接近尾声,同时因下游需求恢复较慢,开工水平不及往年同期,市场即将进入淡季,随着2月底液价的不断上涨,加之因物流运力不足,运费上涨,终端接货积极性受到打击,此外目前海陆竞争加剧,国产气价上涨空间受到海气价格限制,但考虑3月第一轮原料气竞拍价格上涨,受成本支撑,预计3月初液价先以盘整为主,涨跌互现,后随市波动,整体呈现震荡下行趋势。进口气方面,随着天气不断转暖,接收站气化外输需求不断下降,或将有意增加液态出货量,同时3月船期到港较2月有所增长,市场供应充足,加之国际天然气价格处于低位,进口现货成本较低,窗口期资源竞争激烈,预计3月进口气价格以稳中下跌为主。 二、国际LNG后市分析 预计2024年3月国际天然气市场价格涨后回落,震荡下行。 欧洲市场供应充足,同时欧洲地区风力和太阳能发电占比不断增加,已明显超过天然气发电量,同时欧盟有意今年继续减少15%的天然气需求;美国方面,天然气产量与累库保持高位,但出口量不断降低,同时由于温和的天气,国内需求受到抑制;亚洲方面市场供应饱和,买家仅对低价资源存在购买兴趣,需求面保持弱势;此外卡塔尔和俄罗斯等国称今年将继续增加LNG产量,预计3月国际天然气市场价格以震荡下行为主。 三、国际天然气市场回顾 3.1国际天然气现货市场

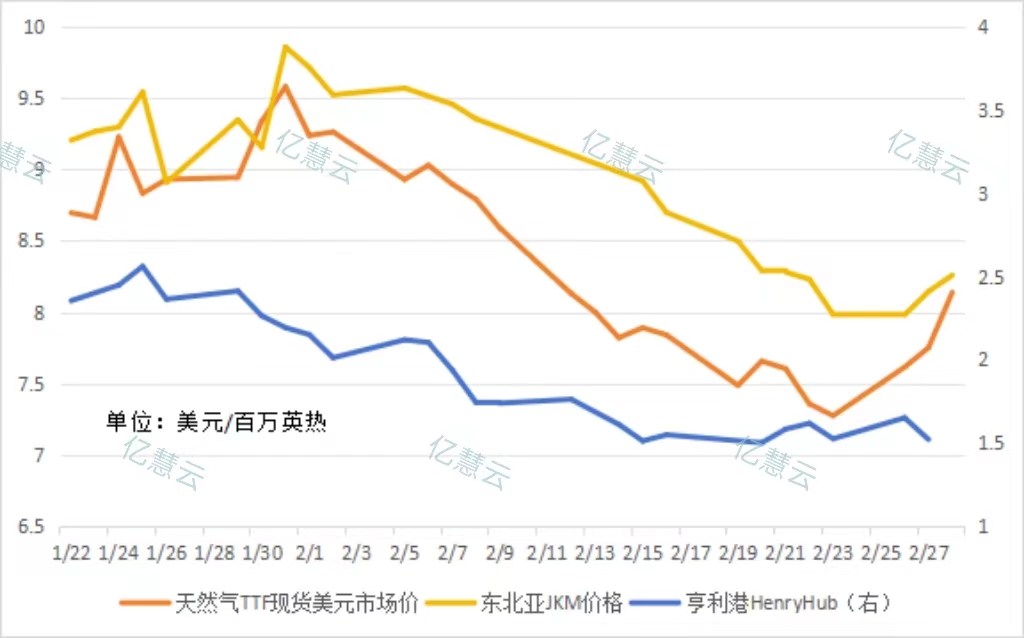

本月,国际天然气现货价格持续大幅走跌后触底反弹。本月初,充足的库存引导基本面持续弱势,同时天气转暖的预期抑制供暖需求,挪威气田计划外检修但无法改变疲软的需求面,国际天然气现货价格开始走跌。月中起,由于亚洲春节假期,市场交投清淡,供应量保持充足,加之气候温和,需求低迷,现货价格继续走低。至月末,宽松的基本面导致国际天然气现货价格不断下跌,同时市场逢低买入,买家对现货购买热情增加,国际天然气现货价格最终触底反弹。 3.2国际天然气期货市场

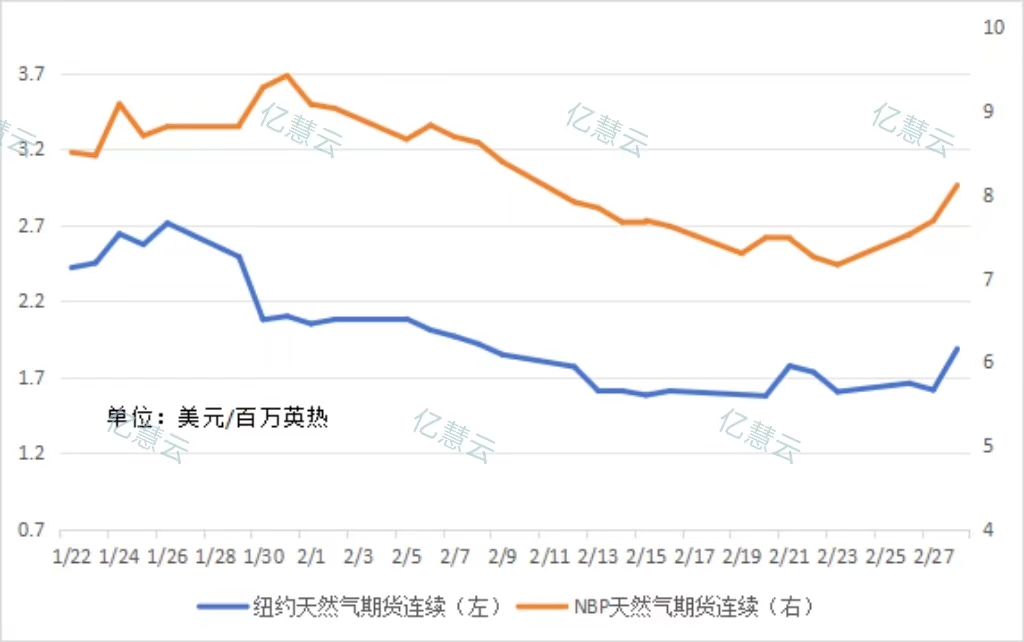

本月,国际天然气期货价格呈现连续下跌走势后出现回升。本月初,疲软的需求面在受到预期降温天气的支撑后,在连续下跌中出现小幅回弹,但由于支撑有限,价格继续走弱。月中,美国方面产量和库存持续增长,同时未来气候温暖,供暖季接近尾声,加之亚洲市场处于春节假期,市场参与者减少,期货价格继续下行。至月末,以色列对伊朗一天然气管道的蓄意破坏袭击导致该管道发生多起爆炸,同时胡塞武装再次袭击红海货轮,国际冲突不断升级,但受累于弱势的基本面,期货价格短暂上涨后回落,保持低位震荡,后因卡塔尔称市场上仍将出现天然气短缺,同时欧洲天然气储量已降至65%以下,国际天然气期货价格最终低位反弹,小幅回涨。 3.3国际原油市场

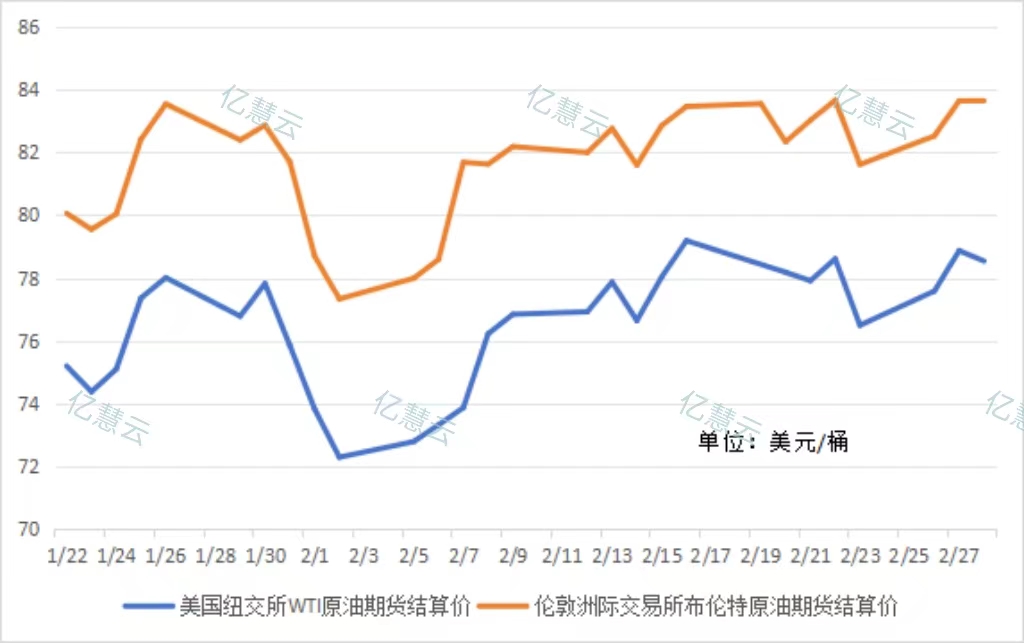

本月,国际原油价格涨后高位震荡运行。本月初起,由于担心中东的紧张局势和俄罗斯对乌克兰的持续侵略可能会抑制全球供应,同时EIA下调美国原油产量预期,原油价格持续上涨后逐渐回稳。月中,由于全球最大原油进口国进入春节假期,市场交易活动减少,油价稳中震荡窄幅上涨。至月末,由于原油需求有减弱的迹象,抵消市场对中东紧张局势带来的供应担忧,同时美国原油产量和库存均在历史高位,国际原油价格出现下跌;后在美国能源部寻求购买于8月交付的300万桶石油的消息刺激下,同时OPEC+考虑将自愿减产协议延长至第二季度,多重消息利好下,国际原油价格最终跌后回涨。 四、中国 LNG 市场价格回顾

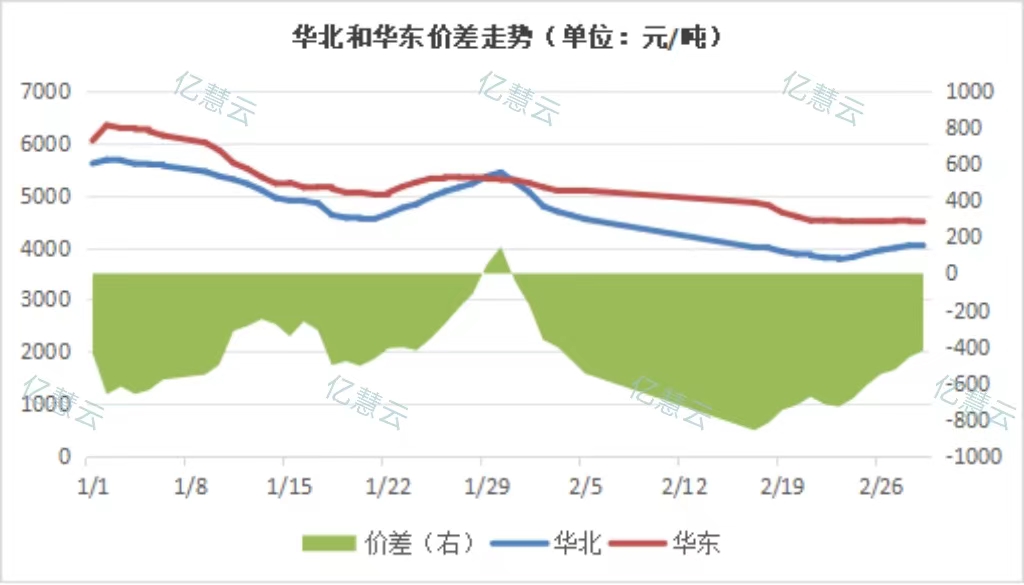

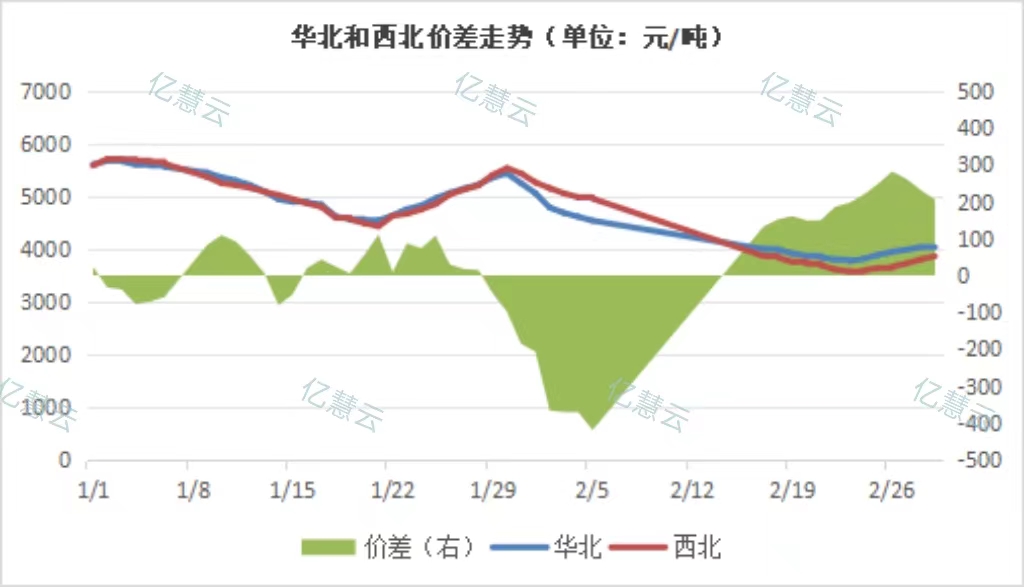

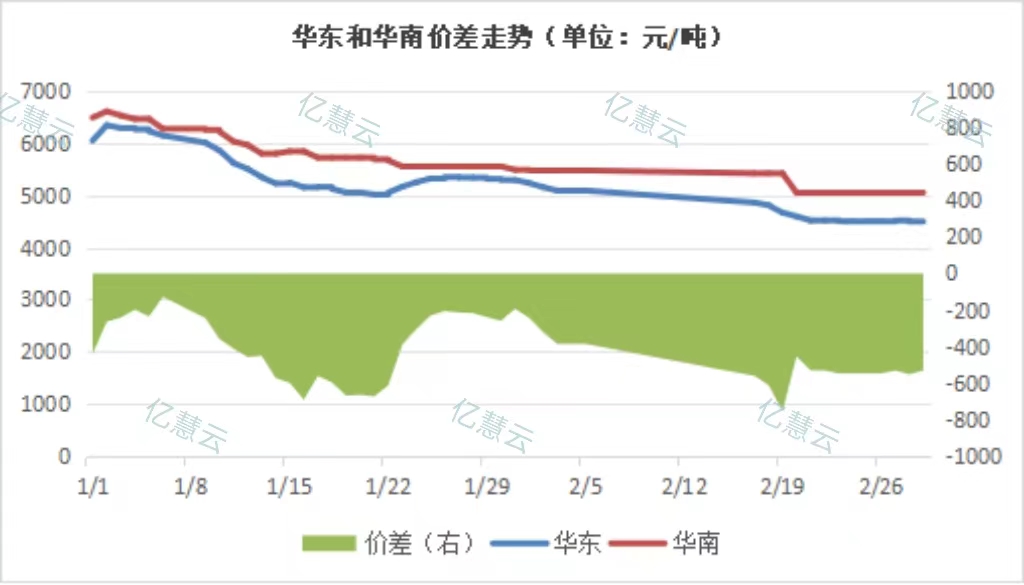

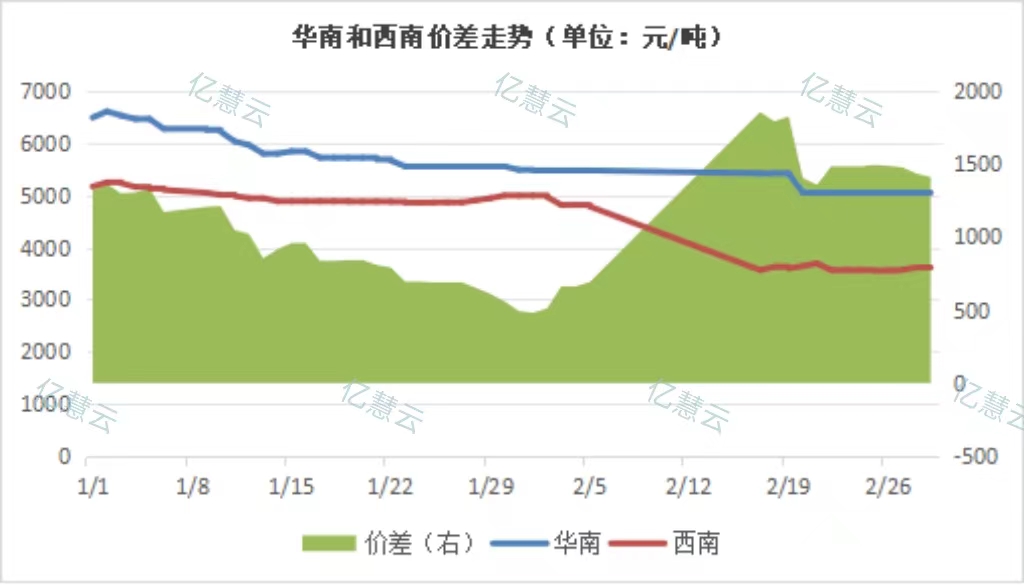

本月,全国LNG市场价格持续下跌。本月初,受暴雪和冻雨天气天气影响,各地道路限行关闭,资源流通不畅,同时市场运力不断减少,液厂出货困难,同时随着年关将近,下游工业需求大面积减少,液价开始走跌。月中起,进入春节假期,市场交投清淡,同时天气较为温和,液厂为保证库存低位,产量较低,但市场需求低迷使得液厂库存继续升高,液价随之继续下跌。至节后,液厂为促进排库,继续降价出货,同时新一轮雨雪天气再次阻碍资源外流,库存压力继续升高,各地低价竞争激烈;后随着道路运输恢复,下游大幅需求回升,加之竞拍成本增加,全国LNG市场在连续大幅走跌后,稍有回涨。

五、中国天然气供需分析 5.1进口分析

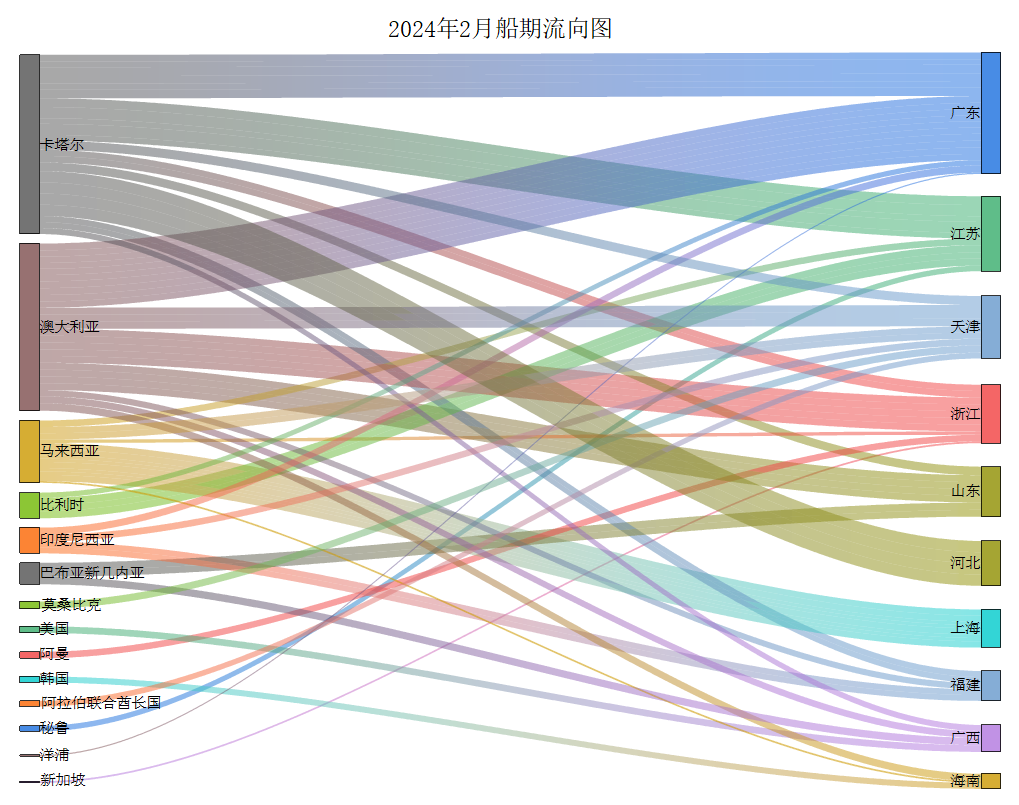

本月海气到港船期数量较上月减少,全国25家接收站进口LNG液态供应总量543.7万方,较上月减少198.2万吨,环比下降26.72%,主要因春节期间需求减少,接收站减少进口量。其中华东地区到货量最多,占全国进口量的48.17%,较上月减少55万吨;华南和华北地区到货数量分别较上月减少89万吨、47.1万吨,环比下跌34.35%和29.66%;东北地区本月无船期到港。 5.2国内产量分析

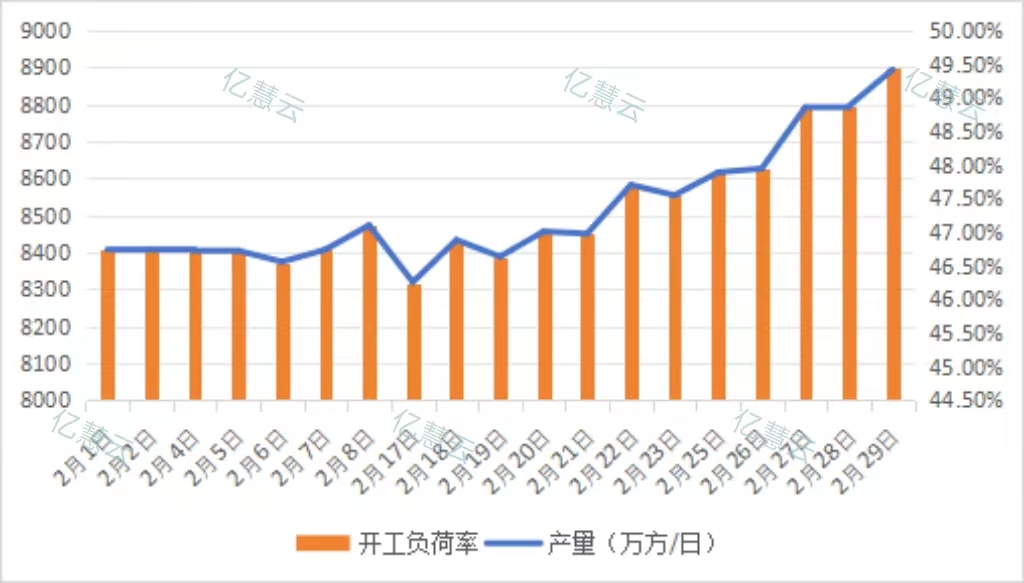

本月,LNG工厂月均日产为8452万立方米,较上月增加103万立方米,环比上涨0.01%。 本月初,由于临近年关,同时受雨雪天气和需求减弱等原因影响,液厂开工负荷率整体保持低位运行,尽管有部分液厂检修后复产,但日产量和开工负荷率呈现下行趋势。月中,由于处于春节假期,市场需求低迷,液厂日产量继续下降。至春节假期后,同时因原料气竞拍成功,各液厂陆续复工复产,但由于雨雪天气影响,开工负荷率仍然较低;后因元宵节后迎来复工潮,下游工厂需求明显增加,同时资源流通恢复畅通,全国开工负荷率和产量最终上涨,整体来看月均日产较上月基本持平,窄幅增加。 5.3消费量分析 据国家发改委快报统计,2023年12月,全国天然气表观消费量376.5亿立方米,同比增长9.5%。2023年,全国天然气表观消费量3945.3亿立方米,同比增长7.6%。

七、亿慧云观测 四川盆地盆缘发现新页岩气规模富气带 2月19日,中国石化部署在重庆市綦江区的重点预探井——丁页11井在五峰组-龙马溪组页岩层试获高产页岩气流,日产气20.45万立方米 普光气田今年首口陆相新井投产 中原油田普光气田今年首口陆相新井普陆8井顺利投产,瞬时日产气量达5万立方米,各项参数运行平稳。 多家天然气企业开足马力生产,保障天然气供应 寒潮天气导致多地气温骤降,自2月19日起,中国石化向北方6省市每天增供天然气近3000万立方米;中国石油的日供气量也达到了7.76亿立方米,确保国内天然气供应的稳定。 中原油田4座储气库本轮累计采气超4亿立方米 截至26日,中原油田的卫11、文13西、白9以及文24四座储气库在本轮采气过程中累计开采天然气超4亿立方米,日采气量在高峰期可达600万立方米。 西南油气保持强劲增储上产势头 截至2月26日,天然气日产量保持在2800万立方米以上运行,累计生产天然气15.33亿立方米,销售天然气14.19亿立方米,均较去年同期增长9.3%。 巴西天然气进口降至20年来最低水平 数据显示,因巴西满溢的水电水库以及快速的风能和太阳能部署打击了火电需求,2023年进口量为65亿立方米,已降至20年来的最低水平。 欧盟委员会呼吁成员国继续缩减天然气需求 2月27日,欧盟委员会称2022年8月至2023年12月期间,欧盟将天然气需求减少了18%,节省了约1010亿立方米天然气,超出了2022年夏季紧急立法商定的15%节约目标。 八、2月市场热点回顾 8.1国内热点 虎林—长春天然气管道工程施工二标段开工 由石油工程建设公司承建的国家管网集团虎林—长春天然气管道工程施工二标段开工建设,该项目建成后将与东北地区天然气骨干管网互联互通。 滨海投资拿下新燃气供应项目,最大用气量为每年3000万立方米 滨海投资公告,旗下公司南京滨海与云海轻金属订立燃气供应协议,通过管道输送方式向云海项目二期供应天然气,为期3年,最大用气量为每年3000万立方米。 山东省首次“双船双泊位”天然气接卸作业在董家口经济区实现 2月23日,两艘液化天然气运输船相继靠泊董家口港口岸青岛LNG接收站1、2号泊位,接卸近14万吨液化天然气,实现山东省首次“双船双泊位”接卸作业。 中国南部海域首个“四星连珠”天然气田生产集群建成 中国海油28日宣布,“深海一号”二期综合处理平台海上安装作业已全部完成,标志着中国南部海域首个“四星连珠”海上天然气田生产集群顺利建成。 8.2国际热点 今年初以来俄气第五次创下“西伯利亚力量”管道向中国输气纪录 俄罗斯天然气工业股份公司表示,2月3日,该公司自今年年初以来第五次刷新了通过“西伯利亚力量”天然气管道向中国供应天然气的历史纪录。 伊朗一全国主要天然气管道发生爆炸 2月14日,伊朗一全国主要天然气输气管道发生爆炸,爆炸地点在伊朗恰哈马哈勒-巴赫蒂亚里省的博鲁真地区。为了排空管道内的气体,当地的部分地区停气。 伊朗称对伊拉克的天然气出口在修复后恢复正常 伊朗方称,在输气管道维修完成后,伊朗对伊拉克的天然气出口已恢复正常水平。伊朗与伊拉克达成了一项协议,每天向伊拉克发电厂输送多达5,000万立方米的天然气。 欧盟风力发电首超天然气 报告显示,欧盟的风力发电首次超过天然气,并能够满足法国的全部电力需求。风力和太阳能发电量持续增长,风力发电量占欧盟电力的18%,风电占比首次超过天然气。 卡塔尔将与欧亚买家达成更多液化天然气交易 卡塔尔表示,该国将宣布向欧洲和亚洲买家出售一个大型扩建项目的天然气的更多合同。生产商qatarenenergy也可能参与北方海上油田的扩张。 拜登能源顾问:LNG出口暂停可能持续14个月 白宫能源顾问接受采访时表示,拜登政府可能暂停批复新的液化天然气出口许可10至14个月。粗略估计,LNG出口暂停可能要到11月份总统大选后才会结束。 俄副总理:俄罗斯拟在2030年前将液化天然气年出口量提至1.1亿吨 俄罗斯副总理诺瓦克在“俄罗斯”国际展览暨论坛能源日上表示,俄罗斯计划在2030年前将液化天然气的年出口量提升到1.1亿吨。2023年俄罗斯出口液化天然气3300万吨。 卡塔尔与印度签署为期20年液化天然气供应协议 卡塔尔能源公司日前宣布,与印度石油天然气公司签署了一项为期20年的协议,从2028年5月开始,每年向印度供应750万吨液化天然气。 沙特贾富拉油田天然气储量增加15万亿标准立方英尺 沙特国有石油公司沙特阿美的贾富拉油田又探明了15万亿标准立方英尺的天然气储量,该油田的天然气储量达到229万亿立方英尺。 卡塔尔宣布天然气扩产计划,预计2030年前液化天然气年产量达1.42亿吨 卡塔尔宣布北方天然气田将继续扩产,将在现有产能基础上每年再增加1600万吨LNG产量,预计2030年前LNG年产量达1.42亿吨。 英国石油投资的阿塞拜疆东北部天然气第二阶段项目投产 英国石油公司投资的阿塞拜疆Shah FDeniz东北部天然气第二阶段项目投产,未来将输送到欧洲市场。这是该国已经探明储量最大的天然气区块。 澳大利亚油气巨头与韩国签订长期LNG供应协议 澳大利亚伍德赛德公司28日表示,该公司与韩国国有天然气公司Korea gas Corp签署了一项液化天然气供应协议,从2026年开始,伍德赛德每年供应和承运约50万吨LNG,为期10年半。

文章分类:

市场分析月报

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||