【2024.2.26-3.2】 LNG市场分析周报来源:亿慧云天然气 24.2.26-24.3.3 LNG市场分析周报 下周预测 国内市场 预计3月4日至10日全国LNG市场价格震荡下跌。 国产气方面,未来天气整体较为温和,供暖季即将接近尾声,同时由于部分国产气价格较高,下游需求受到抑制,低价资源占领市场,竞争激烈,部分液厂由于出货一般,库存压力增加,此外3月第一轮原料气投放量增加,液厂开工负荷率回升至平均水平,市场供应较为充足;但考虑下游工业等需求处于增长状态,原料气成本有所增长,预计3月4日起国产气价格呈现震荡下行走势。进口气方面,近期国际天然气价格均保持低位运行,低价国际现货资源流入市场,同时未来船期到港数量有增加的预期,市场供应充裕,此外气温上升使得气化外输需求持续降低,接收站为保证库存液位可控,有增加液态出货量等行为,考虑到近期进口气出货情况良好,预计3月4日起进口气价格以稳为主,根据市场及出货情况震荡下行。 国际市场 预计3月4日至10日国际天然气市场价格震荡运行。 美国方面,高企的库存和持续创纪录的产量打压市场;欧洲方面,基本面过于宽松,同时欧盟呼吁继续减少对天然气的需求;亚洲方面,市场供应充足,买家仅对低价现货存在购买兴趣;此外,部分天然气出口国有进一步增加供应量的预期,且4日起天气逐渐温和,供暖季基本结束,但因前期存在液价触底反弹现象,预计下周国际天然气市场价格保持低位震荡运行走势。 一、国际天然气市场 1.1国际天然气现货市场

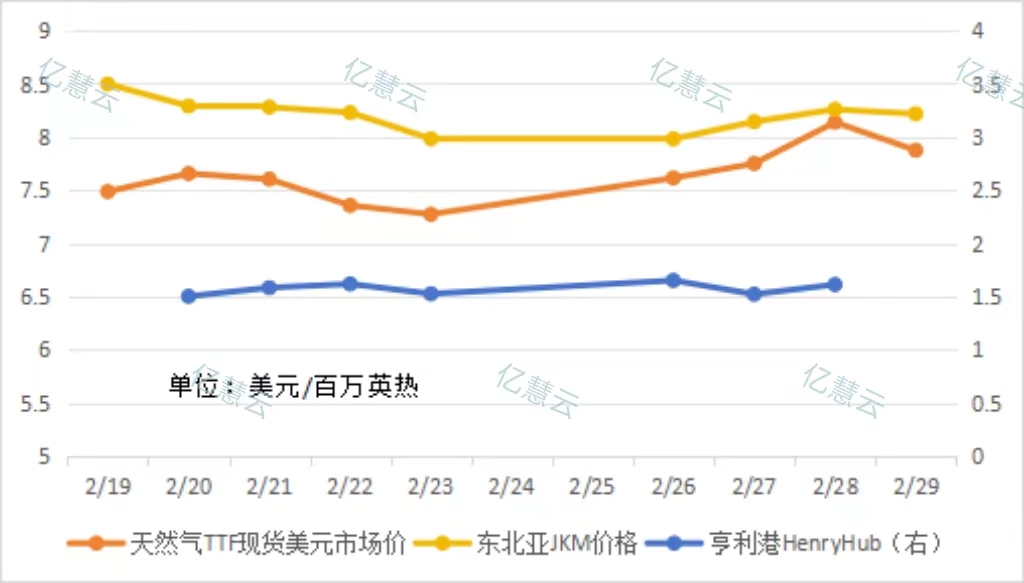

本周,国际天然气现货价格涨后回落。本周初,由于现货价格持续下跌,买家对于现货的购买热情增加,同时抗议活动,利比亚至意大利的海上天然气,国际天然气现货价格触底反弹,开始出现上涨。周中至周末,由于气候温和,供暖季接近尾声,EIA称美国天然气产量继续增长,累库增加,国际市场基本面保持弱势,国际天然气现货价格最终在持续的上涨后出现回落。 1.2国际天然气期货市场

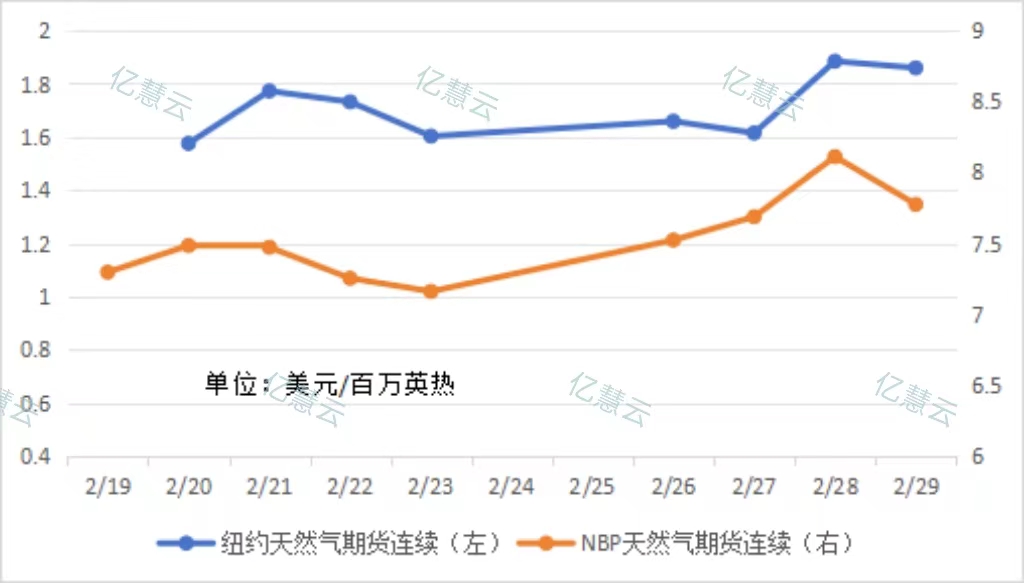

本周,国际天然气期货价格涨后窄幅回落。本周初,由于卡塔尔认为市场上仍将出现天然气供应短缺,同时欧洲天然气储量已降至65%以下,加之天然气期货价格触及历史低位,开始出现回涨。周中至周末,因欧盟委员会建议将天然气需求减少15%,此外卡塔尔和沙特等国有继续增加天然气供应量的预期,国际天然气期货价格最终出现下跌。 1.3国际原油市场

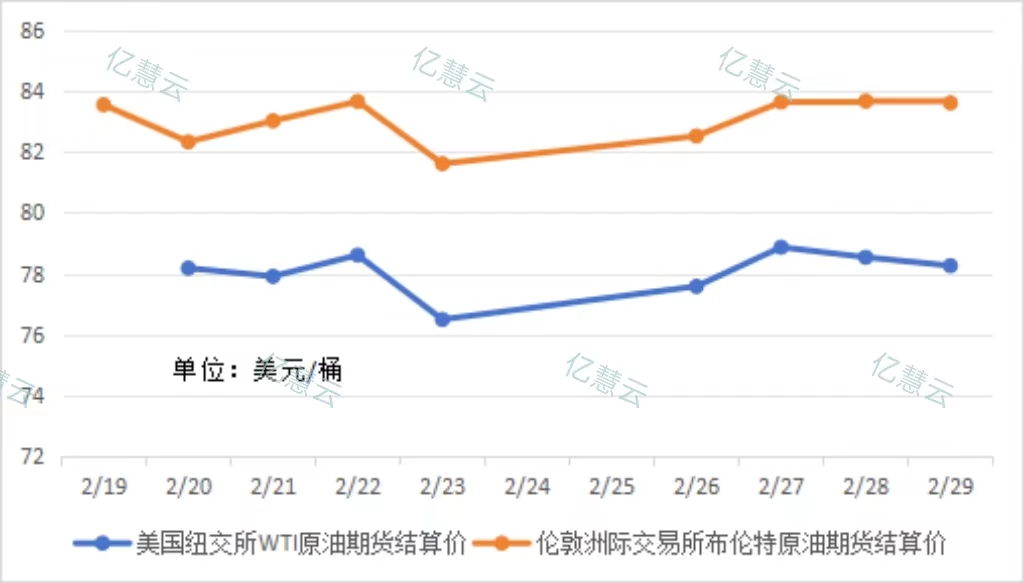

本周,国际原油价格震荡上涨。本周初,美国炼油厂因检修导致原油产量下滑,国际原油供应缩紧,国际原油价格随着出现上涨。周中,有消息称OPEC考虑将石油减产行动延长至第二季度,但受美国原油库存持续保持高位影响,原油价格保持高位震荡。周末,OPEC产量增加,市场对减产行动持观望态度,同时经济水平疲软抑制原油需求,国际原油价格最终涨后微幅下跌。 二、中国 LNG 市场 一周回顾 成本端 国产气方面,本周执行的3月第一轮西北原料气竞拍价格对比上一期上涨0.22-0.25元/方,液厂成本较上周增加。 进口气方面,由于节后市场需求恢复不及预期,交投氛围较为清淡,同时市场供应充足,国际天然气价格低位震荡,进口成本较上周窄幅下降。 供需面 供应方面,本周各地道路运输通畅,加之新一轮原料气投放量增加,部分液厂检修后复产,且开工负荷率有所上升,周均日产较上周增加276万立方米;进口量较上周增加12.5万吨。 需求方面,本周下游工厂迎来复工潮,工业需求明显增长,但因寒潮天气逐渐消退,局部补库需求关闭,接收站气化外输量减少,但整体来看,需求量较上周增长。 2.1 中国 LNG 市场价格分析

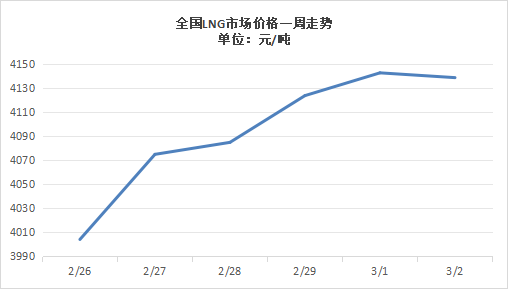

本周,全国LNG市场价格持续上涨后,稳中震荡,涨势逐渐放缓。本周初,随着雨雪天气的消退,资源流通逐渐恢复,同时因液价较低,液厂排库情况良好,加之下游工厂大面积复工,需求增长,价格顺势上涨。周中,3月第一轮原料气竞拍价格上涨,受成本支撑低价液价格继续上行,但部分高价液厂由于市场竞争激烈,出货范围受限,出现窄幅补跌,整体来看,涨势开始放缓。至周末,随着液价不断上涨,下游接货意愿降低,加之气温升高,补库陆续关闭,市场供应充足,竞争激烈,全国LNG市场价格最终出现回落。 2.2 中国 LNG 市场供应分析 2.2.1 中国 LNG 工厂分析

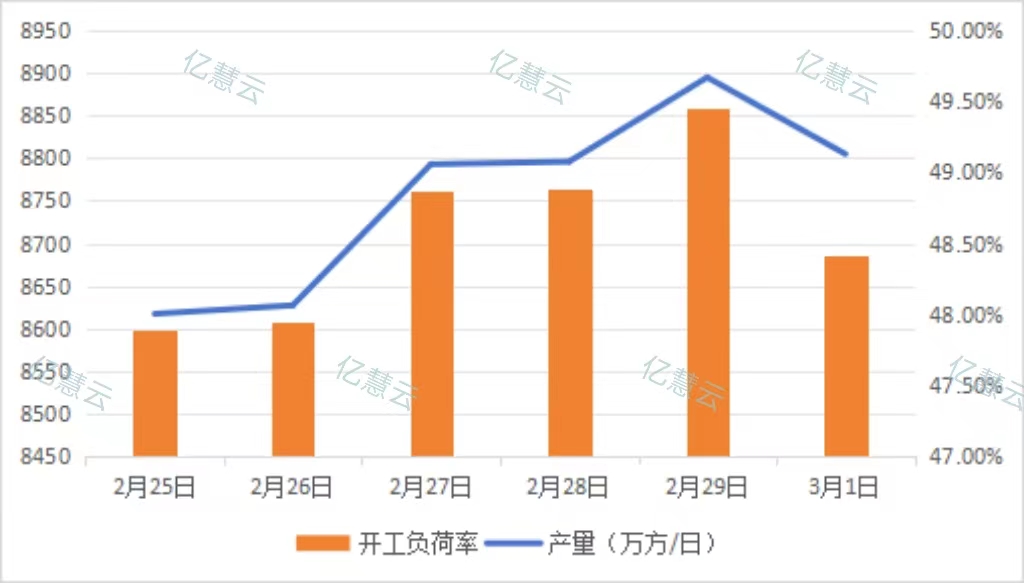

本周,LNG工厂周均日产为8700万立方米,较上周增加276万立方米,环比上涨3.28%。 本周,元宵节过后,市场大范围复工复产,下游需求大幅增长,液厂开工负荷率明显升高,同时新一轮原料气竞拍投放量增加,西北等地有液厂检修后复产,本周本周全国液厂开工负荷率及产量继续增长。 2.2.2 中国 LNG 接收站分析 2.2.2.1 船期统计

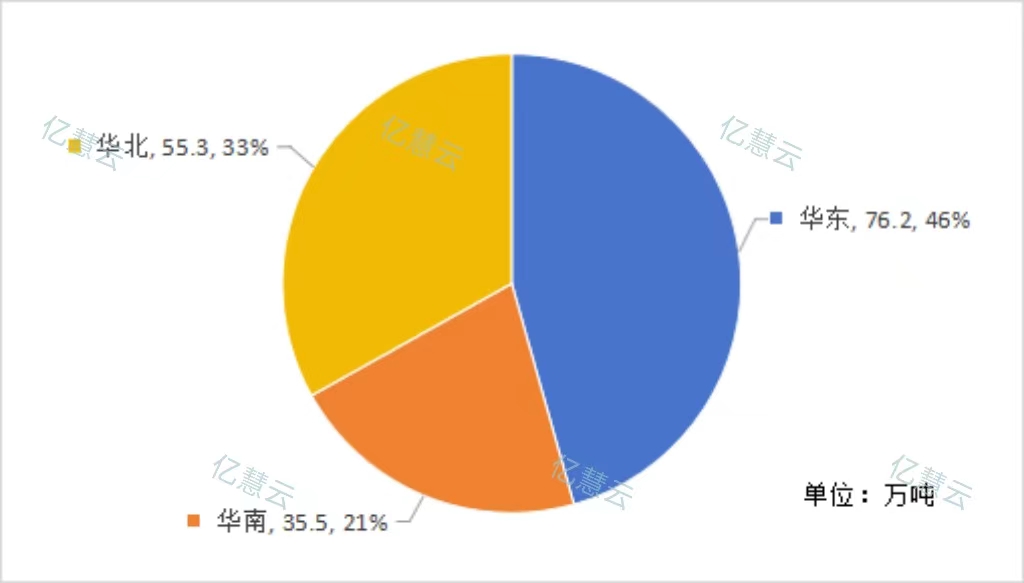

本周海气到港船期数量较上周增加,全国25家接收站进口LNG液态供应总量167万方,较上周增加12.5万吨,环比上涨8.09%。其中华东地区到货量最多,占全国进口量的46%,但较上周减少1.6万吨;华北地区到港数量增长最快,环比上涨50.27%;华南地区较上周减少4.4万吨,环比下跌11.03%。 2.2.2.2 接收站挂牌价

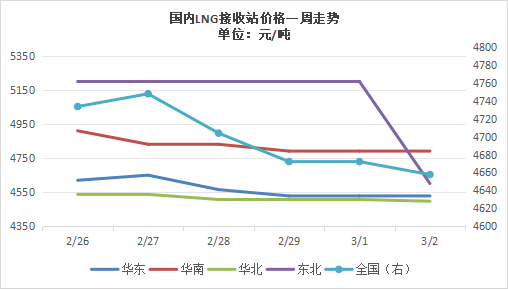

本周,全国LNG接收站价格震荡下跌。本周初,由于国际现货价格保持低位,接收站多以稳中观望为主,仅个别出货良好接收站窄幅补涨。周中起,由于窗口期资源较多,加之船期到港密集,市场供应充足,同时部分接收站意继续增加装车量,各地海气价格开始出现下跌。至周末,由于液价不断下跌,价格优势较明显,接收站出货稳定,但随着气温升高,气化外输量不断减少,部分高价继续补跌,全国LNG接收站价格最终呈现震荡下行走势。 2.3 中国 LNG 市场运费统计 2.3.1 LNG 槽车运费

2.4 气象路况 国内方面,3月2日至3日,新疆南疆西部山区、西藏南部和西部等地部分地区有中到大雪,其中,新疆南疆盆地、西藏南部和西部等地部分地区有暴雪,西藏西部局地有大暴雪或特大暴雪(30~38毫米)。西藏东南部、台湾岛等地部分地区有小雨。 3月3日至4日,新疆南疆西部山区、伊犁河谷和沿天山地区、西藏大部、青海南部等地部分地区有小到中雪或雨夹雪,其中,新疆伊犁河谷、西藏西南部等地部分地区有大到暴雪,局地大暴雪(20~28毫米)。西藏东南部、湖北东部、湖南南部、江西北部、广西中东部、广东中西部、台湾岛大部等地部分地区有小雨。 3月4日至5日,西藏东部、内蒙古河套地区、青海、甘肃河西、宁夏北部、陕西北部、北京西部和北部等地部分地区有小到中雪或雨夹雪,其中,西藏东南部等地部分地区有大到暴雪。北京东南部、黄淮大部、江淮、江汉大部、江南大部、华南北部等地部分地区有小到中雨,其中,西藏东南部、安徽南部、江西北部等地部分地区有大雨。 国际方面,未来三天,帕米尔高原等地有大到暴雪,局地大暴雪到特大暴雪,累计降雪量可能接近或突破历史同期极值;此外、勘察加半岛、美国西北部、加拿大南部和东部等地部分地区有小到中雪或雨夹雪,局地有大到暴雪。 巴基斯坦北部、意大利北部、巴西中北部、阿根廷北部、马达加斯加、澳大利亚西部、新西兰等地部分地区有大到暴雨或大暴雨。 三、亿慧云观测 西南油气保持强劲增储上产势头 截至2月26日,天然气日产量保持在2800万立方米以上运行,累计生产天然气15.33亿立方米,销售天然气14.19亿立方米,均较去年同期增长9.3%。 西南油气中江气田今年产气逾3.2亿方 截至2月26日,西南油气分公司中江气田今年累计生产天然气3.2亿立方米,同比增长7%。 中原油田储气库群累计采气量已超过4亿立方米 从中原油田获悉,截至3月1日,中原油田所属的卫11、文13西、白9以及文24四座储气库累计采气量已超过4亿立方米。 中国海油浙江宁波“绿能港”累计接卸达600船 自2012年投产以来,截至2月28日,宁波“绿能港”已完成接卸600船,累计接卸进口LNG超4000多万吨,折合天然气约600多亿立方米。 四、一周热点 4.1国内要闻 中国南部海域首个“四星连珠”天然气田生产集群建成 中国海油28日宣布,“深海一号”二期综合处理平台海上安装作业已全部完成,标志着中国南部海域首个“四星连珠”海上天然气田生产集群顺利建成。 4.2国外要闻 沙特贾富拉油田天然气储量增加15万亿标准立方英尺 沙特国有石油公司沙特阿美的贾富拉油田又探明了15万亿标准立方英尺的天然气储量,该油田的天然气储量达到229万亿立方英尺。 卡塔尔宣布天然气扩产计划,预计2030年前液化天然气年产量达1.42亿吨 卡塔尔宣布北方天然气田将继续扩产,将在现有产能基础上每年再增加1600万吨LNG产量,预计2030年前LNG年产量达1.42亿吨。 英国石油投资的阿塞拜疆东北部天然气第二阶段项目投产 英国石油公司投资的阿塞拜疆Shah FDeniz东北部天然气第二阶段项目投产,未来将输送到欧洲市场。这是该国已经探明储量最大的天然气区块。 澳大利亚油气巨头与韩国签订长期LNG供应协议 澳大利亚伍德赛德公司与韩国国有天然气公司Korea gas Corp签署了一项液化天然气供应协议,从2026年开始,伍德赛德每年供应和承运约50万吨LNG,为期10年半。 胜科燃料与道达尔能源签订液化天然气买卖合同 新加坡交易所文件显示,胜科工业旗下胜科燃料与道达尔能源旗下的天然气与电力亚洲公司签署了LNG买卖协议,每年将进口80万吨LNG。预计从2027年开始交付,为期16年。 需求日益攀升,能源巨头纷纷加速东南亚天然气勘探活动 据公司高管和分析师称,受近期发现和投资政策改善的推动,能源公司正在加大在东南亚的勘探活动,以提高天然气产量,满足长期需求增长。

文章分类:

LNG市场分析周报

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||