【2024.3.18-3.23】 LNG市场分析周报来源:亿慧云天然气 24.3.18-24.3.24 LNG市场分析周报 下周预测 国内市场 预计3月25日至31日全国LNG市场价格弱势震荡,窄幅下行。 国产气方面,逐渐步入淡季,冬季供暖结束,未来气温保持温和,终端需求平淡,市场低价资源竞争激烈;同时前期成本增加对价格上涨的支撑较为薄弱,下游抵触高价,且LNG作为调峰需求产物,价格对比管道气优势不明显;但因下周起中缅、中俄管道和黄冈等部分液厂均进入常规检修期,叠加部分液厂开工负荷率较低,局部地区供应量有明显缩减,或利好周边液厂出货,但受限于低迷的需求,液价上行空间有限,预计下周国产气价格弱势盘整为主,震荡下行。进口气方面,未来一周,到港船期仍较为密集,市场供应充足,且存在进口现货资源竞争市场,同时接收站由于气化量下滑,液态出货意愿紧迫,以保证自身库存稳定,加之近期华南地区需求有所转淡,下游优先使用管道气,此外受国产资源低价冲击,接收站出货压力较大;但因国际天然气价格高位运行,进口气价格受成本支撑,预计下周进口气价格以稳为主,窄幅震荡下行。 国际市场 预计3月25日至31日国际天然气价格震荡运行。 未来一周,北半球气温均有逐步回升,市场整体进入淡季;美国方面,出口终端检修时间延长,市场供应量有所减少,但国内库存持续增加,且暂停对新出口LNG许可的审查,或将使成本增加;欧洲方面,在结束供暖季后,库存剩余保持55%的高位,未来储气需求或将下降;亚洲方面,市场需求持续疲软,价格走高抑制下游买家采购热情;整体来看,联合国有促使加沙停火的预期,俄罗斯计划使用导弹系统保卫天然气设施,且地缘政治冲突对天然气供应的影响并不紧迫,预计下周国际天然气价格保持震荡运行趋势。 一、国际天然气市场 1.1国际天然气现货市场

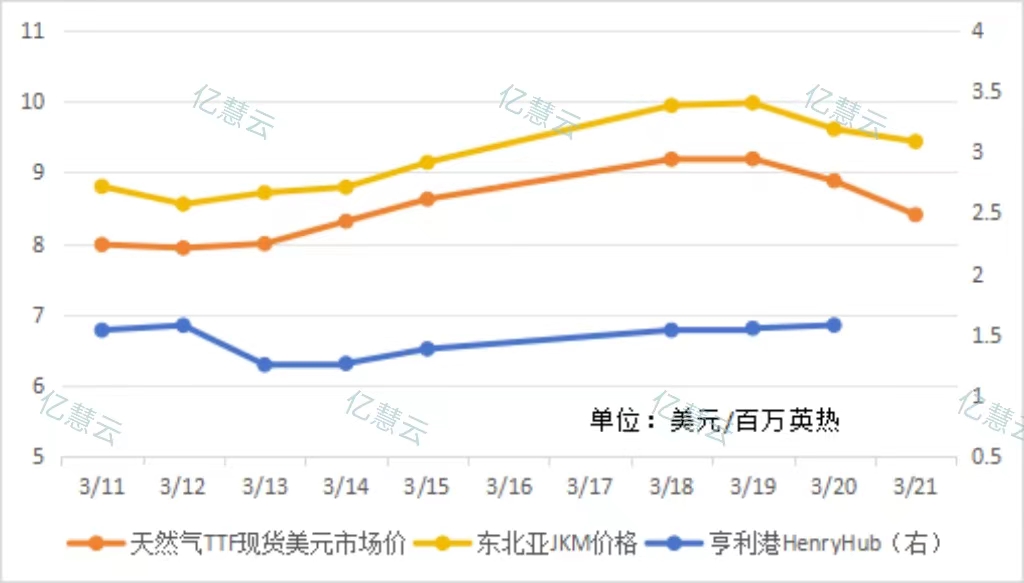

本周,国际天然气现货价格大幅上涨后持续走跌。本周初,美国自由港一天然气产线检修时间延长,澳大利亚在飓风影响下,导致LNG出货延误,市场对供应不足产生担忧,国际天然气现货价格大幅上涨。周中至周末,由于整体气温水平高于往年平均值,亚洲地区库存饱和,市场即将进入淡季,需求疲软不断弱化基本面,国际天然气现货价格最终不断下跌。 1.2国际天然气期货市场

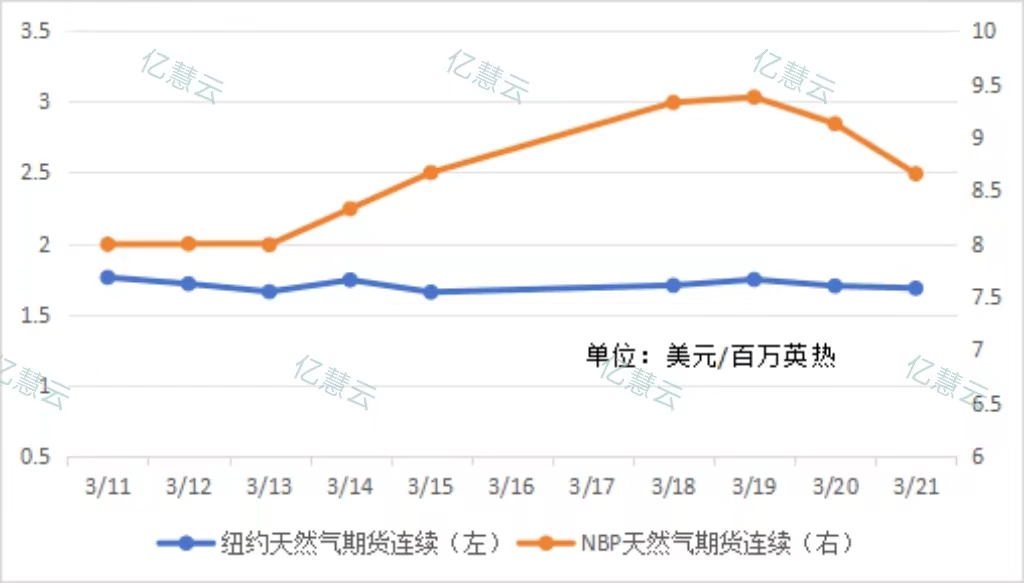

本周,国际天然气期货价格涨后回落。本周初,由于美国长期暂停对新出口许可的审查,推高全球LNG的成本,同时欧洲受碳排放成本上升,煤炭价格持续上涨,下游对煤改气的意愿增加,对天然气价格形成支撑,国际天然气期货价格出现上涨。周中起,由于气候温暖,预计欧洲夏季开始时库存已满55%;同时EIA公布的美国天然气库存总量较上期增加,沙特阿美将继续增加天然气产量,国际天然气期货价格最终涨后回落。 1.3国际原油市场

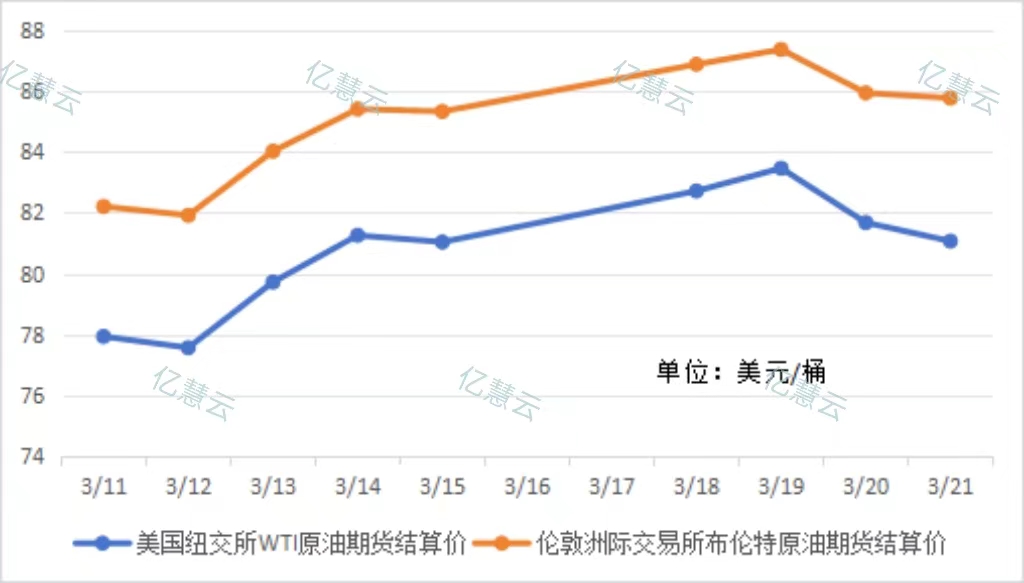

本周,国际原油价格涨后下跌。本周初,由于伊拉克和沙特阿拉伯的原油出口减少,抵消了OPEC+之前超过配额的部分,同时乌克兰近日对俄炼油厂的袭击对全球石油供应产生一定影响,国际原油价格出现大幅走高。周中至周末,因美国汽油需求疲软,同时联合国有呼吁加沙停火的决议草案,弱势的原油需求打压价格,国际原油价格最终涨后回落,持续下行。 二、中国 LNG 市场 一周回顾 成本端 国产气方面,本周执行的3月第三轮西北原料气竞拍价格较上期上调0.12-0.15元/方,液厂成本较上期有所增长。 进口气方面,本周由于美国天然气出口减少,同时澳大利亚受飓风影响,天然气交付有延迟情况,国际天然气价格持续走高,进口成本较上周增加。 供需面 供应方面,本周北方有前期保供液厂复工复产,同时存在部分液厂开启常规检修,整体来看周均日产较上周减少100万立方米;进口量较上周增加33.7万吨。 需求方面,本周北方供暖基本结束,进入淡季,取暖及气化外输需求均有下降,同时工业需求暂无明显增加,本周市场需求保持平淡。 2.1 中国 LNG 市场价格分析

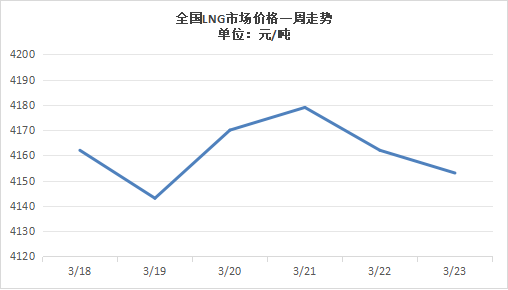

本周,全国LNG市场价格震荡运行。本周初,由于北方供暖结束,多地液厂复产,供应增加,但市场需求疲软,重车囤积,液厂出货情况不佳,价格开始下跌。周中,受新一轮原料气竞拍价格上涨,及投放量减少提振,液厂推涨情绪高涨,液价受成本支撑止跌回涨。至周末,由于液价的大幅上涨,终端接货意愿明显降低,且即将进入淡季,市场需求平淡,液厂出货困难,受成本支撑走高的液价难以维持,全国LNG市场价格最终开始下跌。 2.2 中国 LNG 市场供应分析 2.2.1 中国 LNG 工厂分析

本周,全国LNG工厂周均日产为8865万立方米,较上周减少100万立方米,环比下降1.12%。 本周,由于北方供暖结束,部分前期保供液厂复工复产,同时因进入常规检修季,各地均有液厂停机检修,但因液厂整体开工负荷率不高,本周周均日产较上周下跌,全国液厂开工负荷率也有所下滑。 2.2.2 中国 LNG 接收站分析 2.2.2.1 船期统计

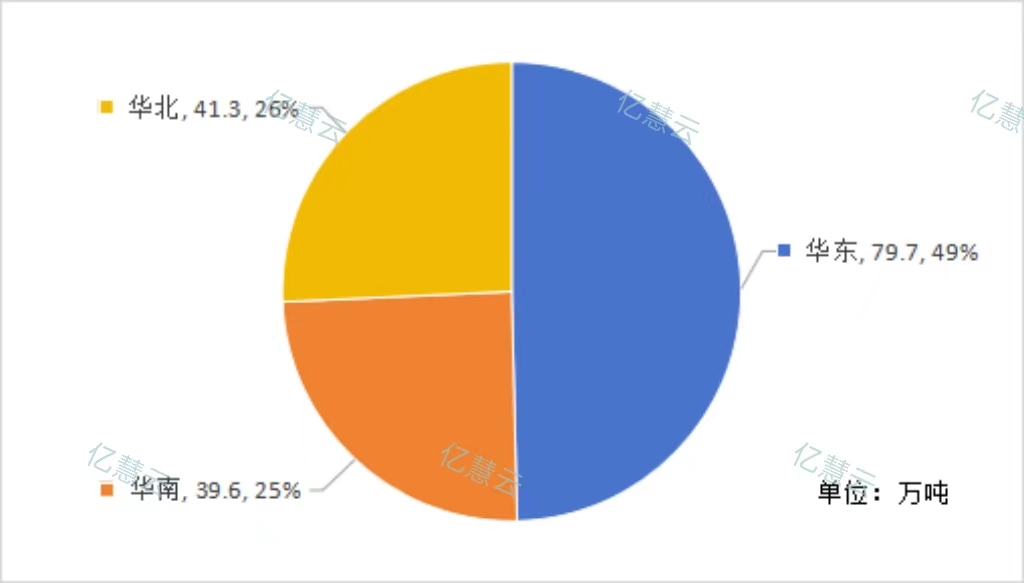

本周海气到港船期数量较上周增加,全国25家接收站进口LNG液态供应总量160.6万方,较上周增长33.7万吨,环比上涨26.56%。其中华东地区到货量最多,占全国进口量的49%,较上周增加16.3万吨;华北地区到港数量较上周增长最快,环比上涨252.99%;华南地区到港数量较上周减少12.2万吨。 2.2.2.2 接收站挂牌价

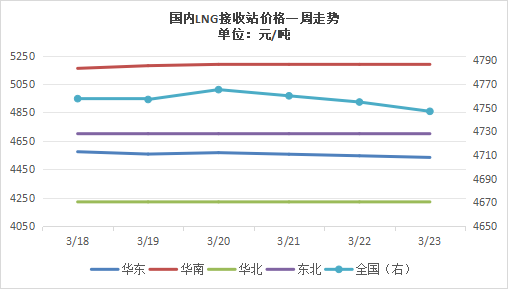

本周,全国LNG接收站价格稳中震荡下行。本周初,各地接收站整体以稳价为主,华东区内部分接收站由于装车量下滑,为促进出货,价格出现下跌。周中,由于国际进口成本上涨,部分前期出货良好、库存无压接收站有窄幅上调,整体仍以稳价为主。至周末,由于本周进口数量增加,同时受国产气降价影响,海气价格无优势,出货范围收窄,全国LNG接收站价格最终稳中下跌。 2.3 中国 LNG 市场运费统计 2.3.1 LNG 槽车运费

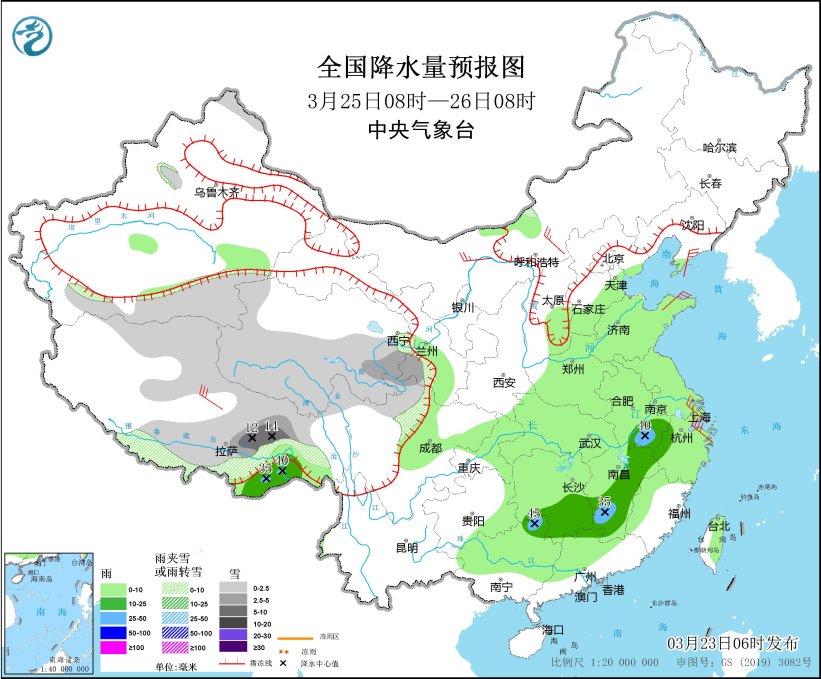

2.4 气象路况 国内方面,未来三天,我国中东部大部地区有一次降雨过程,江淮、江汉、江南北部等地的降雨较强,局地有大到暴雨或大暴雨,部分地区并伴有强对流天气;青海、西藏东部、甘肃东部等地有降雪或雨夹雪天气。 3月24至25日,西藏东部、青海东部、川西高原北部等地部分地区有小雪或雨夹雪。西北地区东部、山西南部、江淮南部和西部、江汉大部、江南北部、西南地区东部等地部分地区有中到大雨,其中,安徽中部、湖北东部和南部、湖南北部等地部分地区有暴雨。 3月25日至26日,西藏东部和北部、青海东部和南部等地部分地区有小雪或雨夹雪,其中,西藏东部和南部、青海东部和南部、甘肃南部等地部分地区有中到大雪,西藏东部等地局地暴雪。华北南部、黄淮、江淮、江汉、江南、华南北部等地部分地区有小到中雨,局地大雨。

国际方面,预计未来三天,土耳其、格鲁吉亚、阿塞拜疆等国为持续雨雪天气,其中土耳其东北部、阿塞拜疆西部有大到暴雪,局地大暴雪;土耳其东南部有中到大雨,局地暴雨。 澳大利亚北部持续多降雨,其中北领地大部和昆士兰州中南部将有中到大雨,部分地区有暴雨或大暴雨。 三、亿慧云观测 中国首个超深气田累产天然气突破800亿立方米 截至3月14日,位于天山南麓的我国首个超深气田——中国石油塔里木油田克深气田累计生产天然气突破800亿立方米。 京津地区供暖季结束 3月20日,天津地区将结束供暖,本年度供暖季期间,天津边检总站和天津南疆海事局共保障27艘次LNG船舶高效通关作业,为京津冀及华北地区输送LNG突破160万吨。 中石化在供暖季供应天然气超210亿方 自2023年11月1日至2024年3月15日,中国石化天然气分公司累计向市场供应天然气超210亿立方米,同比增长11.8%。 四、一周热点 4.1国内要闻 渤海油田规模最大天然气处理厂正式向环渤海地区供气 3月18日,渤海油田规模最大天然气处理厂——山东滨州天然气处理厂正式向环渤海地区供气,预计未来可实现天然气年处理规模达13亿立方米。 深圳实施全市管道天然气销售价格联动调整 3月15日,深圳市发改委发布关于联动调整全市管道天然气销售价格的通知,本次调整后,深圳市居民管道气第一档价格上调10%,工商业用气基准销售价格上调7.77%。 东北三省首个天然气提氦项目落户肇州 21日,东北三省首个天然气提氦项目落户肇州县榆树乡,该项目总投资5亿元,年生产氦气60万立方米,年产值12亿元以上,预计4月上旬开工,11月份投产达效。 广东将推进海洋科技创新要素加快向广州、南沙集聚 国家发改委等部门于3月22日表示,有关方面将重点推动天然气水合物的研发和商业化,加快实现可燃冰开采的产业化,在广州南沙打造全国天然气水合物研发和商业开发总部基地。 4.2国外要闻 德国与阿联酋签订15年天然气供应协议 德国SEFE与阿联酋Adnoc签订了15年的天然气供应协议,从2028年开始每年向SEFE输送100万吨LNG,并计划在阿布扎比附近的Ruwais建造的LNG出口设施供应燃料。 道达尔能源CEO:预计全球液化天然气市场在2026年前可能仍然紧缺 道达尔能源首席执行官于3月18日在美国休斯顿表示,预计全球液化天然气市场在2026年前可能会仍处于紧缺状态,他指出目前投产的新工厂并不多。 阿根廷计划停购玻利维亚天然气 随着阿根廷石油公司Tecpetrol的管道项目逐步推进,Tecpetrol首席执行官表示,将于2024年10月开始,停止从玻利维亚进口天然气,同时计划在四年内完成首个LNG项目。 俄罗斯计划使用导弹系统保卫天然气设施 由于乌克兰加强了对俄罗斯石油、天然气基础设施的攻击。对此,俄罗斯能源部天然气工业发展司司长表示,为了应对乌军袭击,俄方准备用弹系统保卫石油和天然气设施。 俄罗斯远东天然气管道连通工程启动 俄气公司21日称,已开始进行“西伯利亚力量”和“萨哈林-哈巴罗夫斯克-符拉迪沃斯托克”天然气管道的连通工作,这是实施东部天然气供应系统干线建设项目的一期阶段。 美国多州就联邦政府禁止批准液化天然气出口申请的命令提起诉讼 3月21日,包括得克萨斯州在内的16个州已经就联邦政府禁止批准液化天然气出口申请的命令提起诉讼,要求废除此禁令。 “西伯利亚力量”天然气管道将暂停输气进行定期维护 俄罗斯天然气工业股份公司3月22日公告称,于3月24日至4月1日,“西伯利亚力量”天然气管道将进行定期预防性维护,在此期间,天然气运输将暂时停止。

文章分类:

LNG市场分析周报

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||