LNG市场分析周报(2024年3月期)来源:亿慧云天然气 24.3月LNG市场分析报 一、中国LNG后市分析 预计4月全国LNG市场价格呈现震荡下行走势。 国产气方面,4月初将迎来清明假期,节假期间需求或有减少,高速存在危化品车辆限行情况,短期价格或涨后小幅走跌;同时清明过后气温不断升高,季节性供暖补库需求结束,加之部分进口管道和液厂检修即将结束,市场供应将有明显增加,此外,进入淡季,工业企业等下游用户优先使用管道气或更为经济性的气源,终端高价接货能力疲软,市场竞争更为激烈;但考虑到4月整月原料气成本价格在2.22-2.4元/方,受成本支撑,液价或在此区间波动运行,叠加陆续有液厂开启常规检修,或者短期内提振周边区域液价,预计4月国产气价格呈现震荡运行走势,整体或较3月继续下跌。 进口气方面,4月起,船期数量愈发密集,同时有低价窗口期资源竞争市场,叠加气化外输量不断降低,接收站液态出货量不断增加,市场供应更为饱和,此外,有接收站下调液化天然气的气化管输费用,管道气经济优势加强,液价上升空间受此限制,但因有消息称部分接收站存在推迟船期到港时间的预计,或一定程度上缓解供应饱和的情况,预计4月进口气价格以稳中震荡下行为主。 二、国际LNG后市分析 预计4月国际天然气市场价格稳中震荡,弱势盘整。 美国方面,国内钻井公司不断削减天然气钻井数量,生产商持续减产,但目前高企的煤炭库存或对未来天然气价格构成下行风险;欧洲方面,俄乌冲突对天然气基础设施造成的损害较小,天然气供应保持稳定,但欧洲天然气库存保持高位,未来储气补库需求增量有限;亚洲方面,较高的现货价格抑制下游买家采买热情,市场供应量充足,需求缺口较小。整体来看,俄罗斯目前已成功从波罗的海向欧洲运送液化天然气货物,同时今年以来俄罗斯天然气产量持续增长,沙特阿美及卡塔尔等国也有增加天然气产量的预期,经过美国天然气减产计划正在实行,但国际天然气供应量保持充裕,且北半球气温逐步回升,季节性采暖需求结束,预计4月国际天然气价格稳中盘整,保持弱势震荡运行走势。 三、国际天然气市场回顾 3.1国际天然气现货市场

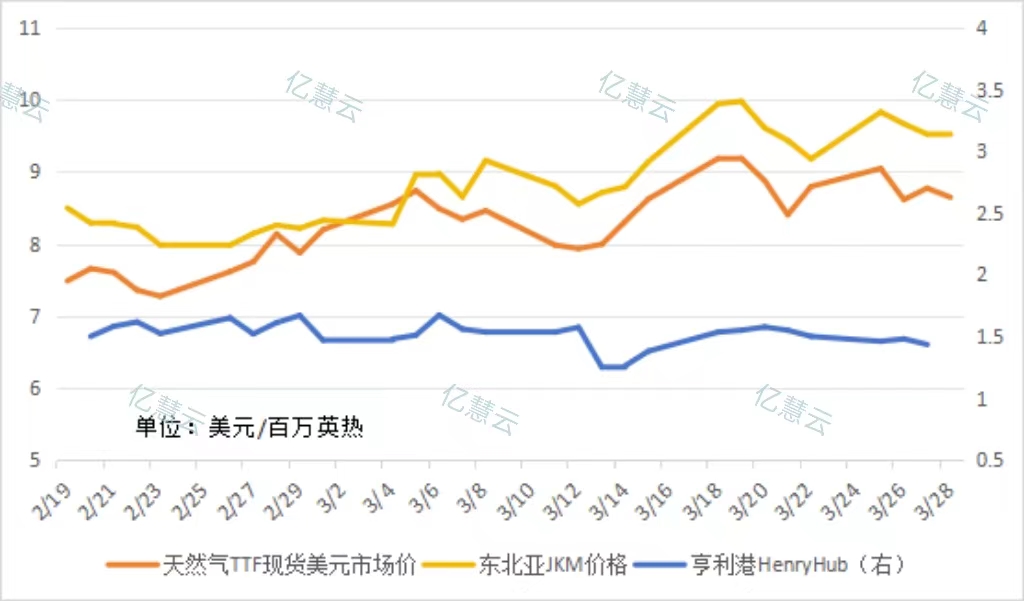

本月,国际天然气现货价格涨后高位震荡。本月初,由于欧洲风力发电量减少,同时因美国最大天然气生产商宣布减产计划,市场对供应减少的担忧推动天然气现货价格出现持续上涨;后受累于高企的库存,和偏高的气温,整体基本面弱势,天然气现货价格出现高位震荡回落。月中,因美国自由港一天然气产线检修时间延长,澳大利亚在飓风影响下,导致LNG出货延误,市场对供应不足产生担忧,天然气现货价格出现大幅走高。至月末,由于整体气温水平高于往年平均值,亚洲地区库存饱和,市场即将进入淡季,天然气价格开始回落;尽管受到俄乌冲突升级,互相攻击能源基础设施的影响,但空袭对设施的损伤有限,国际天然气现货价格最终涨后回落,高位震荡运行。 3.2国际天然气期货市场

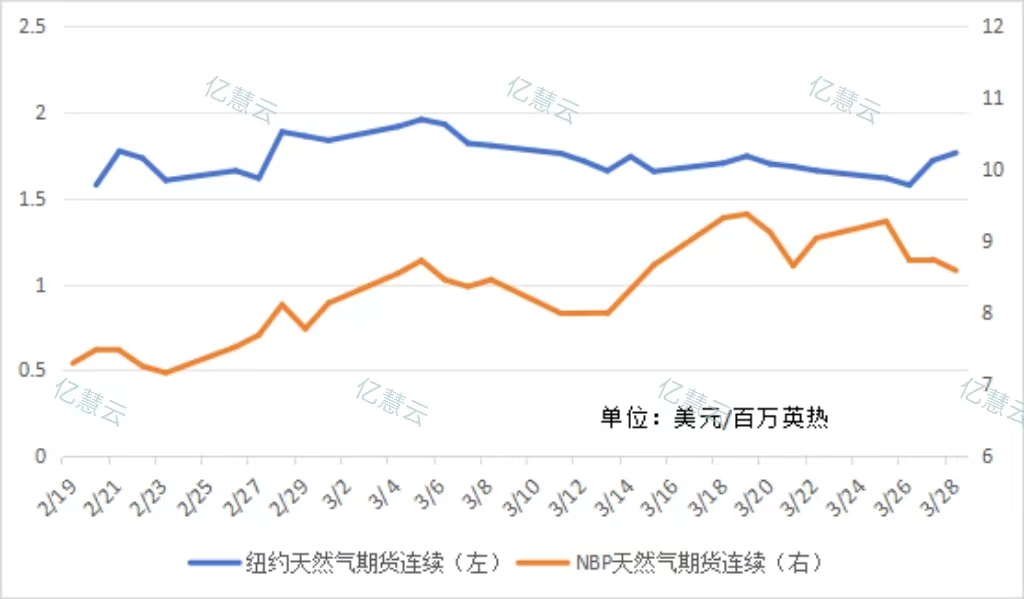

本月,国际天然气期货价格震荡运行。本月初,因天然气期货价格触及历史低位,加之EQT宣布减产,同时卡塔尔认为市场上仍将出现天然气供应短缺,天然气期货价格开始上涨;后由于欧盟有不再从俄罗斯进口液化天然气的主张,同时美国银行下调对天然气价格的预期,叠加气候温和的预期,天然气期货价格开始转跌,持续下行。月中至月末,由于美国长期暂停对新出口许可的审查,推高成本,同时欧洲受碳排放成本上升,煤炭价格持续上涨,下游对煤改气的意愿增加,对天然气价格形成支撑,再次走高;但因EIA公布的美国天然气库存总量增加,沙特阿美将继续增加天然气产量,俄罗斯天然气产量持续增长,尽管俄乌冲突对液价形成一定支撑,但因影响较小,同时需求支撑不足,国际天然气期货价格最终高位回落,震荡运行。 3.3国际原油市场

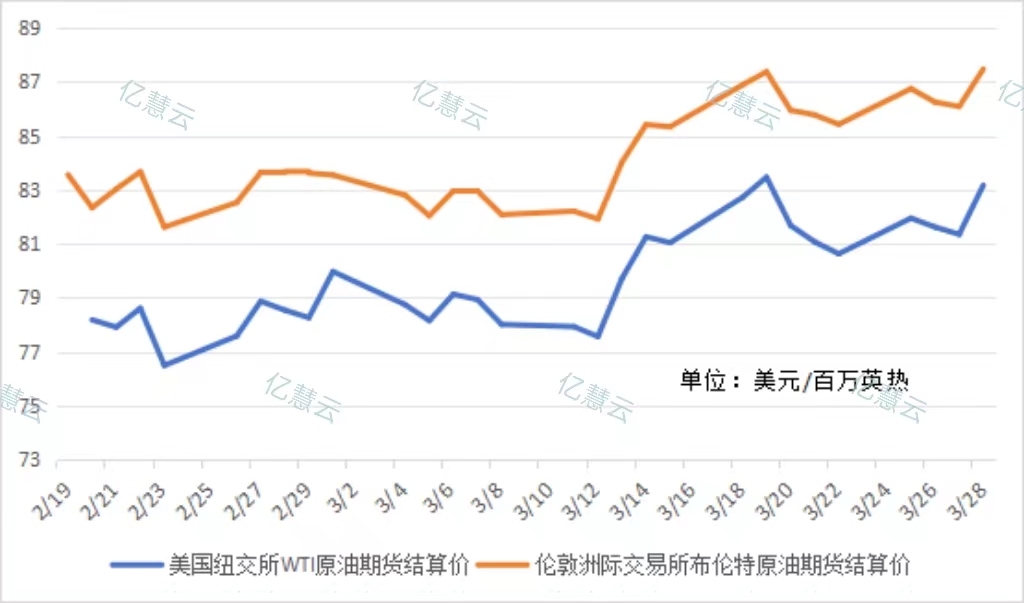

本月,国际原油价格震荡上行。本月初,由于美国原油出口激增抵OPEC+延长自愿减产至年中的影响,加之北半球冬天即将结束,原油需求逐渐疲软,其中受原油库存增幅较低支撑,国际原油价格震荡下行后低位波动。月中,由于伊拉克和沙特阿拉伯的原油出口减少,抵消了OPEC+之前超过配额的部分,同时乌克兰对俄炼油厂的袭击对全球石油供应产生一定影响,国际原油价格开始持续大幅上涨。至月末,由于美国汽油需求疲软,叠加联合国有呼吁加沙停火的决议草案,原油价格承压下行;后因俄政府下令限制石油产量,美国钻井平台数量下降,同时EIA报告表明全球石油市场略有短缺,国际原油价格最终震荡回涨。 四、中国 LNG 市场价格回顾

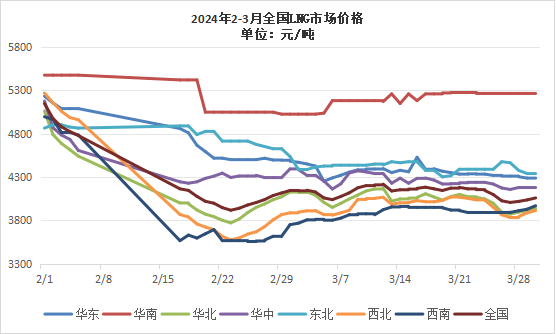

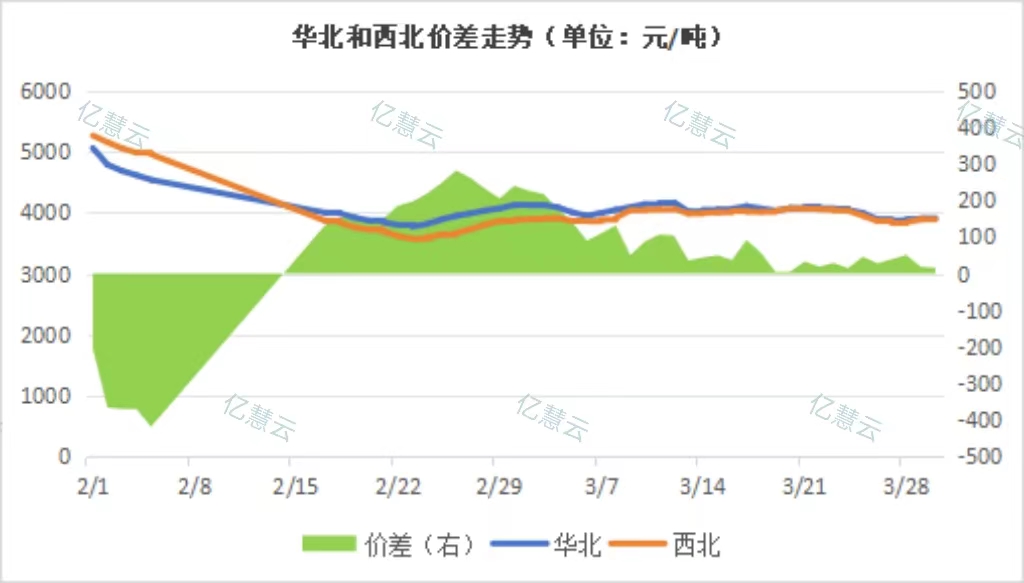

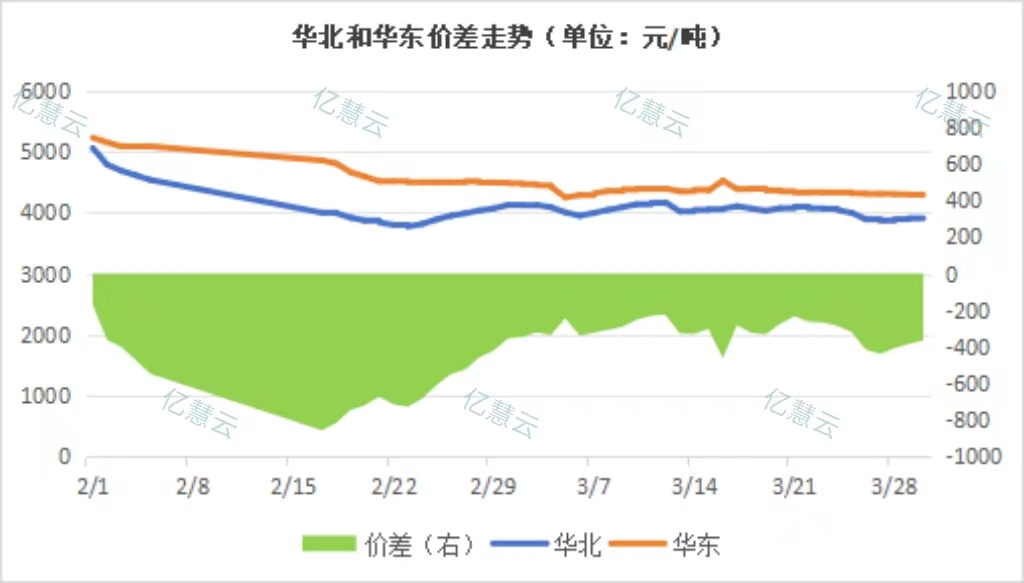

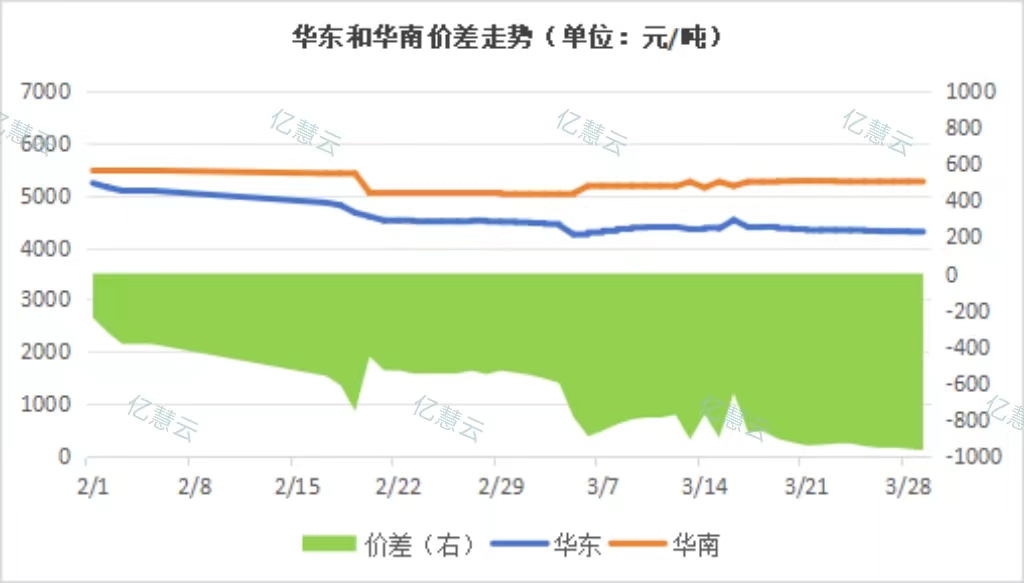

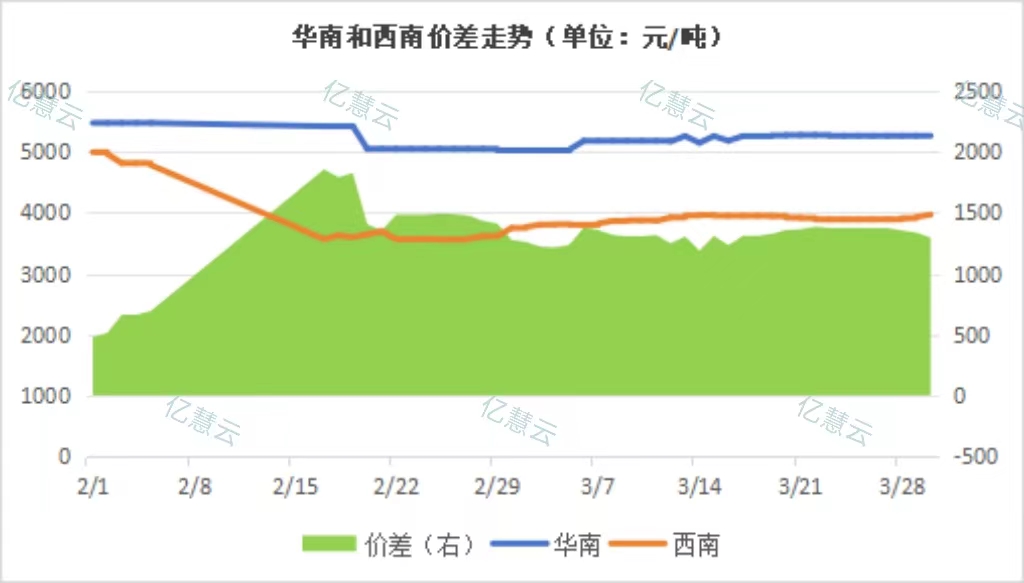

本月,全国LNG市场价格呈现震荡运行走势。本月初,由市场需求减少,液厂库存不断升高,同时两会召开期间,周边地区受安全环保检查等的影响,工厂用量下滑,LNG价格高位回落,后因原料气竞拍价格上涨,加之前期低价出货良好,液价出现走高。月中期间,由于北方供暖结束,多地液厂复产,供应增加,但市场需求疲软,尽管受原料气竞拍价格再次上涨推动,但支撑不足,液价保持稳中震荡运行。至月末,由于西部原料气补拍价格大幅下降,同时市场进入淡季,终端抵触高价,液厂出货困难,为促进排库大幅降价促销,后因出货情况改善,加之竞拍价格小幅上涨,全国LNG市场价格最终跌后窄幅回涨。

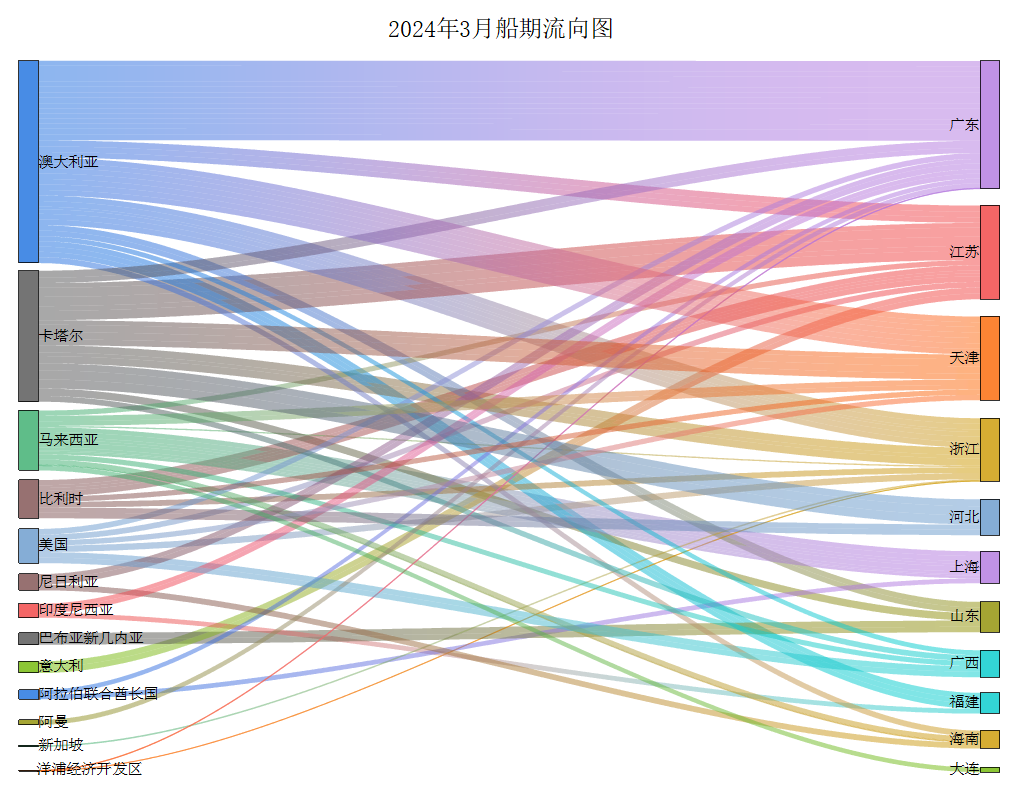

五、中国天然气供需分析 5.1进口分析

本月海气到港船期数量较上月增加,全国25家接收站进口LNG液态供应总量682.5万方,较上月增加138.8万吨,环比下涨25.53%。本月,各地区船期到港数量均较上月明显增长,其中华东地区到港数量最多,占全国总进口量的44.69%;华南和华北地区增速较快,分别较上月增长29.1%和35.99%;东北地区到港数量较上月增加6万吨。 5.2国内产量分析

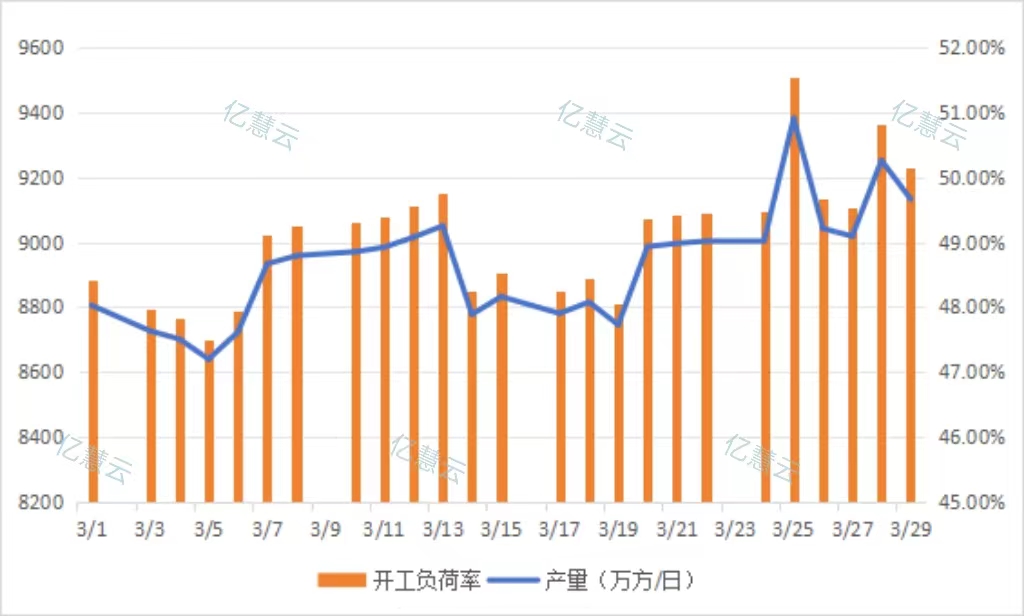

3月,LNG工厂月均日产为8899万立方米,较上月增加447万立方米,环比上涨5.29%。 3月初,由于供暖季接近尾声,部分前期保供液厂开始对外出货,同时有液厂因原料气竞拍成功有增产行为,但局部受环保检查力度增强和检修影响,液厂存在减产停出等情况,日产量和开工负荷率较2月末小幅上涨;月中,因逐渐进入常规检修季,各地均有液厂停机检修,产量出现小幅下滑;至月末,西北新增一次原料气竞拍,气源供应充足,部分液厂有提产行为,同时局部有液厂复工复产,日产量大幅增长。整体来看,3月全国LNG工厂日产量及开工负荷率较2月明显增长。

七、亿慧云观测 京津地区供暖季结束 3月20日,天津地区将结束供暖,本年度供暖季期间,天津边检总站和天津南疆海事局共保障27艘次LNG船舶高效通关作业,为京津冀及华北地区输送LNG突破160万吨。 中石化在供暖季供应天然气超210亿方 自2023年11月1日至2024年3月15日,中国石化天然气分公司累计向市场供应天然气超210亿立方米,同比增长11.8%。 长庆油田日产气量连续128天保持1.5亿立方米以上 2023年11月1日至2024年3月20日,长庆油田累计生产天然气量再创新高,较去年同期增加2.51亿立方米,日产气量连续128天保持1.5亿立方米以上高位运行。 塔里木油田在超深层新建10亿立方米天然气产能 今年以来,中石油塔里木油田,新投产了超深气井14口,在超深地层新建天然气产能已经超过10亿立方米。 八、市场热点 8.1国内热点 渤海油田规模最大天然气处理厂正式向环渤海地区供气 3月18日,渤海油田规模最大天然气处理厂——山东滨州天然气处理厂正式向环渤海地区供气,预计未来可实现天然气年处理规模达13亿立方米。 东北三省首个天然气提氦项目落户肇州 21日,东北三省首个天然气提氦项目落户肇州县榆树乡,该项目总投资5亿元,年生产氦气60万立方米,年产值12亿元以上,预计4月上旬开工,11月份投产达效。 广东将推进海洋科技创新要素加快向广州、南沙集聚 国家发改委等部门于3月22日表示,有关方面将重点推动天然气水合物的研发和商业化,加快实现可燃冰开采的产业化。 全球首艘压缩天然气运输船开航 3月23日上午,全球首艘压缩天然气运输船在江苏启东交付开航。该船将赴印尼服务于该国调峰电厂岛屿间的天然气运输,每航次运输压缩天然气量可达70万方。 新造12000方LNG运输加注船从江苏启东出海试航 3月26日,国内首艘可以进入长江干线航段行驶的新造12000方LNG运输加注船——“海洋石油302”从江苏启东出海试航。 上海发改委:阶段性降低洋山港进口液化天然气气化管输费 上海市发改委发布通知,为降低企业用气成本,自2024年3月1日至2024年12月31日,洋山港进口液化天然气气化管输费由每立方米0.21元调整为0.19元。 8.2国际热点 德国与阿联酋签订15年天然气供应协议 德国SEFE与阿联酋Adnoc签订了15年的天然气供应协议,从2028年开始每年向SEFE输送100万吨LNG。 阿根廷计划停购玻利维亚天然气 随着阿根廷石油公司Tecpetrol的管道项目逐步推进,Tecpetrol首席执行官表示,将于2024年10月开始,停止从玻利维亚进口天然气。 俄罗斯计划使用导弹系统保卫天然气设施 由于乌克兰加强了对俄罗斯石油、天然气基础设施的攻击。对此,俄罗斯能源部天然气工业发展司司长表示,为了应对乌军袭击,俄方准备用弹系统保卫石油和天然气设施。 俄罗斯远东天然气管道连通工程启动 俄气公司21日称,已开始进行“西伯利亚力量”和“萨哈林-哈巴罗夫斯克-符拉迪沃斯托克”天然气管道的连通工作。 美国多州就联邦政府禁止批准液化天然气出口申请的命令提起诉讼 3月21日,包括得克萨斯州在内的16个州已经就联邦政府禁止批准液化天然气出口申请的命令提起诉讼,要求废除此禁令。 “西伯利亚力量”天然气管道将暂停输气进行定期维护 俄罗斯天然气工业股份公司3月22日公告称,于3月24日至4月1日,“西伯利亚力量”天然气管道将进行定期预防性维护,在此期间,天然气运输将暂时停止。 俄导弹袭击致乌西部能源设施受损 俄罗斯24日上午对乌方能源基础设施发动导弹袭击,导致乌克兰西部的的地下储气库设施受损,但乌克兰的天然气供应并未受到俄罗斯袭击的影响。 卡塔尔能源与Nakilat签署25艘常规液化天然气运输船的协议 3月24日,卡塔尔能源与卡塔尔国有天然气运输公司Nakilat签署关于25艘常规LNG运输船的协议,每艘运输船具备17.4万立方米的装载能力。 土耳其将从4月1日起向匈牙利供应天然气 从4月1日起,土耳其将开始向匈牙利供应天然气,根据两国之间的协议,未来数月土将输送2.75亿立方米天然气至匈。 欧洲能源安全公司与阿布扎比国油签LNG协议 欧洲能源安全公司与阿布扎比国家石油公司日前签署了协议,阿布扎比国油2028年开始将向德国供应液化天然气,为期15年,每年交付100万吨LNG。

文章分类:

市场分析月报

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||