【2024.4.8-4.13】 LNG市场分析周报来源:亿慧云天然气 24.4.8-24.4.14 LNG市场分析周报 下周预测 国内市场 预计4月15日至21日全国LNG市场价格稳中震荡下行。 国产气方面,14日起,华中大产能液厂黄冈以低价恢复出货,对比周边经济优势明显,远距离套利空间开启,市场供应量有所增长,或将挤压高价液出货范围,同时随着前一周液价的不断推涨,传统淡季期间,终端需求有限,下游接货意愿降低,液厂库存压力或进一步升高,加之液厂在前期拉涨后利润空间较大,成本支撑较为薄弱;但考虑到下周北方局部有液厂进入检修期,小范围供应缺口仍存,利好周边资源流通,预计下周国产气价格呈现稳中震荡下行走势。进口气方面,下周进口船期到港保持充裕,同时新接收站对外出货,市场供应明显增加,多方资源竞争激烈,同时淡季期间,LNG价格需较管道气更有优势,接收站液态槽批出货意愿较强;但受国际地缘政治冲突影响,国际天然气价格大涨,带动进口现货到岸成本增加,预计下周进口气价格以稳为主,弱势震荡运行,各接收站价格根据自身出货波动调整。 国际市场 预计4月15日至21日国际天然气价格震荡运行。 美国方面,近期国内天然气需求较为旺盛,但Freeport故障未完全处理结束,国内天然气库存保持高位。欧洲方面,由于乌克兰受袭天然气储气库紧邻欧洲,俄乌冲突对欧洲用气影响较大,带来的地缘政治溢价或难以在短期内消退,且美国近期出口量有所下滑,但欧洲天然气库存水平高于往年同期。亚洲方面,淡季期间下游需求有限,大幅走高的价格抑制主力卖家采购热情,同时区域内供应充足。下周北半球气温整体较为温和,各地库存充足,需求无明显增量,但考虑地缘政治风险,以及较高的国际运费,预计下周国际天然气价格呈现震荡走势。 一、国际天然气市场 1.1国际天然气现货市场

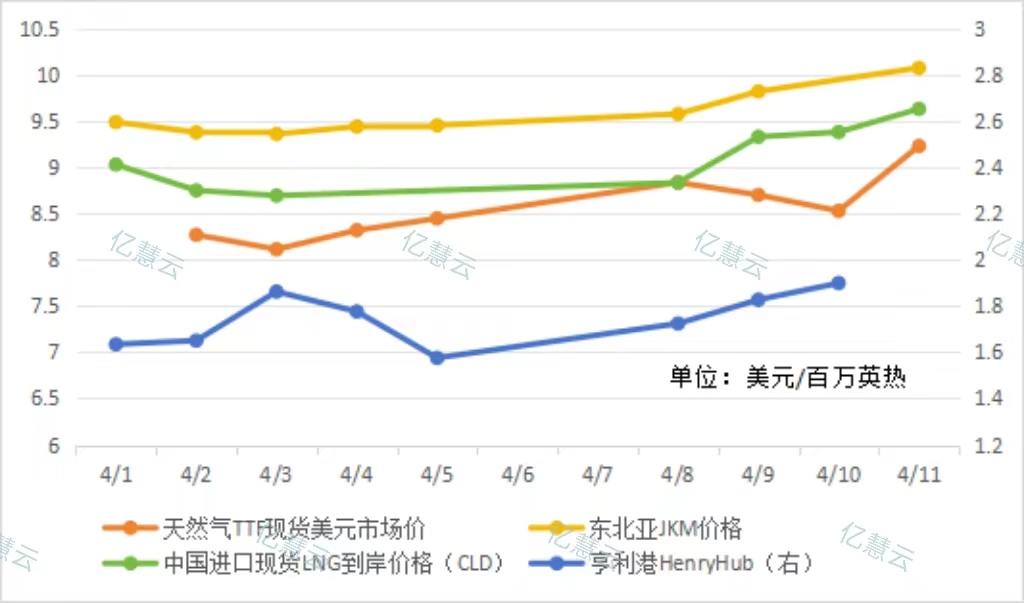

本周,国际天然气现货价格呈现上行走势。本周初,由于亚洲对LNG现货的采购热情回升,同时国际运力紧张推动成本上升,国际天然气现货成本开始出现上行趋势;仅欧洲方面,因自身库存水平高于往年同期,价格有所下跌。周中至周末,俄乌冲突进一步升级,乌克兰两个地下储气设施受到俄方袭击,该储气库与欧洲天然气网络相连,欧洲天然气现货价格随之大涨,带动国际天然气现货价格最终持续大幅上行。 1.2国际天然气期货市场

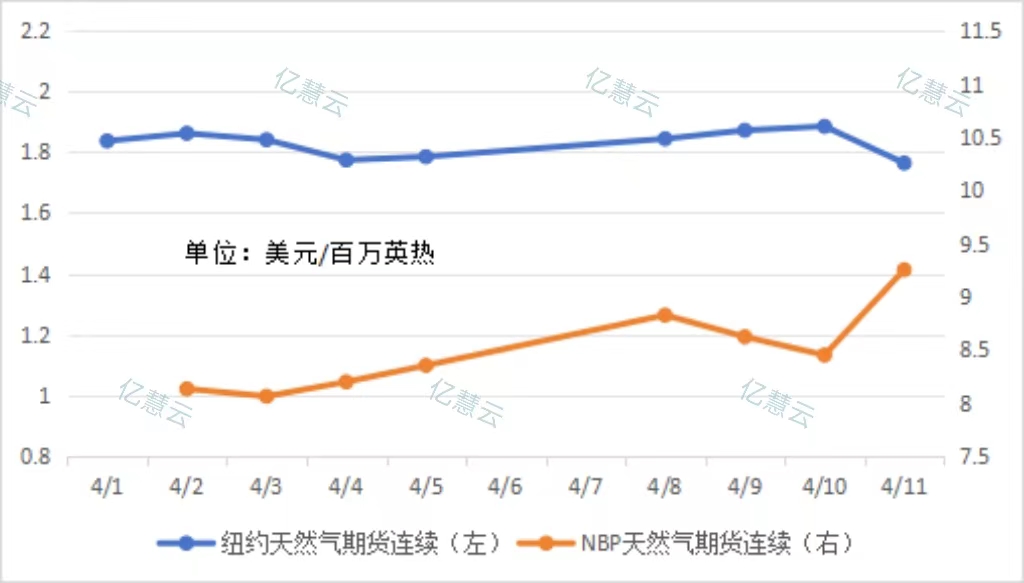

本周,国际天然气期货价格震荡运行。美国方面,由于美国天然气期货价格保持低位震荡,由于技术面反弹,开始小幅上涨;后受天然气产量下滑支撑,保持上行走势;至周末,由于超预期的累库水平,以及Freeport天然气加工量减少,美国天然气期货价格涨后回落。欧洲方面,由于欧洲太阳能等可再生能源发电量增加,市场普遍看跌夏季天然气价格,加之库存高企,欧洲天然气期货价格持续下跌;后因俄罗斯袭击了乌克兰与欧洲相连的两个地下储气库,市场担忧供应中断的风险,加之美国出口量下滑,欧洲天然气期货价格最终大幅走高。 1.3国际原油市场

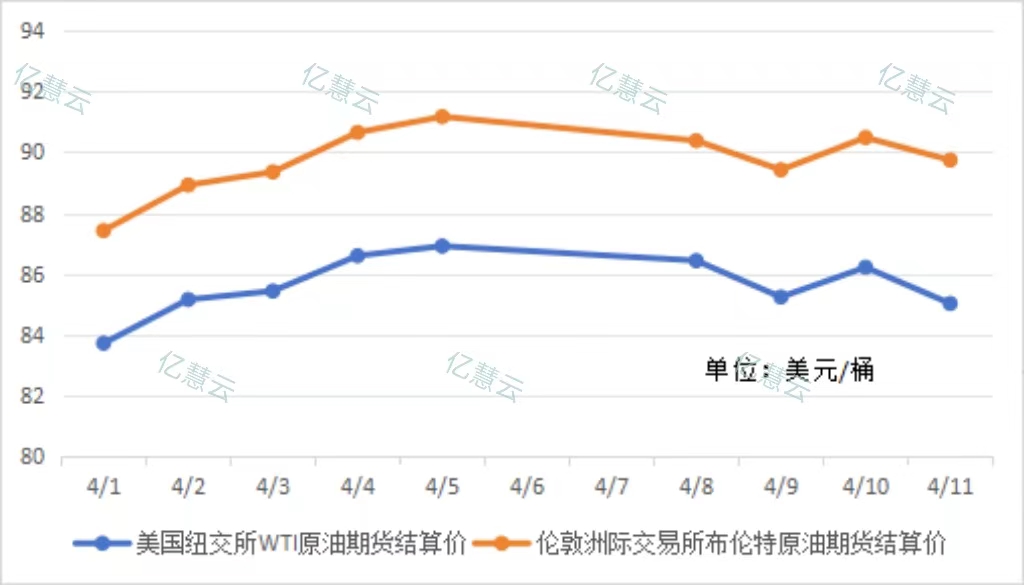

本周,国际原油价格窄幅震荡下行。本周初,由于美国第一季度末经济表现稳健,可能促使美联储推迟降息,而高利率不利于原油消费增长,国际原油价格开始下行。周中,因加沙停火谈判的推进收到阻碍,推动原油价格出现回涨;后因阻力消除谈判继续,加之EIA公布美国原油库存大幅增加,国际原油价格最终延续下跌走势。 二、中国 LNG 市场 一周回顾 成本端 国产气方面,本周执行的4月西北原料气竞拍价格较上期上调0.12-0.3元/方,液厂成本较3月末有所增长,较上周基本持平。 进口气方面,欧洲天然气价格受地缘冲突影响推涨,带动国内进口现货到岸价格随之走高,本周进口成本小幅增加。 供需面 供应方面,进入常规检修期,本周有前期检修液厂复工复产,同时局部有液厂开启检修,整体来看开机产能大于检修产能,周均日产较上周增加69万立方米;进口量较上周减少7.5万吨。 需求方面,进入传统淡季,下游需求保持平淡,本周由于清明假期后,部分下游因前期未囤货,补库需求小幅上涨,同时因铁路检修,利好局部车用需求,本周需求较上周有小幅增长。 2.1 中国 LNG 市场价格分析

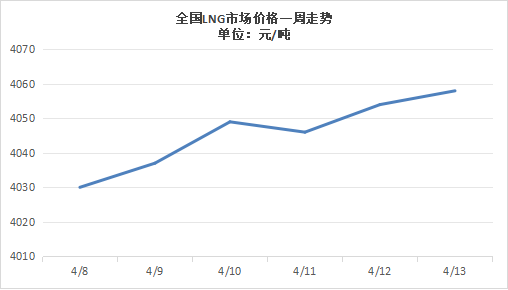

本周,全国LNG市场价格持续上行。本周初,在清明假期结束后,高速限行解除,资源外流恢复畅通,加之部分下游有节后补库需求,全国LNG市场价格开始上涨。周中,由于接收站库存压力较大,为促进出货价格大幅走跌,带动周边地区液价随之小幅跟跌。至周末,由于局部液厂进入常规检修期,区域内供应量有所下滑,尽管液价不断走高后下游接货意愿降低,但考虑到液厂产销平衡,库存无压,全国LNG市场价格最终保持稳中上行走势,涨幅不断放缓。 2.2 中国 LNG 市场供应分析 2.2.1 中国 LNG 工厂分析

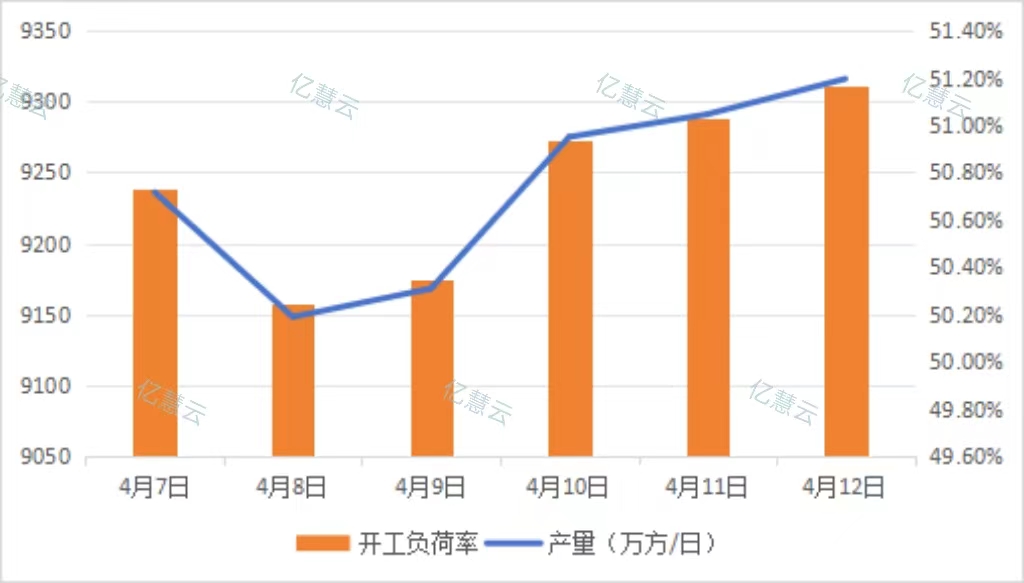

本周,全国LNG工厂周均日产为9257万立方米,较上周增加69万立方米,开工率环比上涨0.38%。 本周,部分前期检修液厂复工复产,开始对外出货,同时有部分液厂开启常规检修,整体来看,开工产量大于停机产量,本周全国液厂周均日产量及开工负荷率均有小幅增长。 2.2.2 中国 LNG 接收站分析 2.2.2.1 船期统计

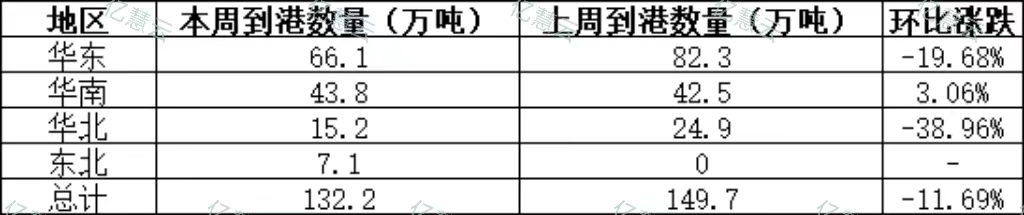

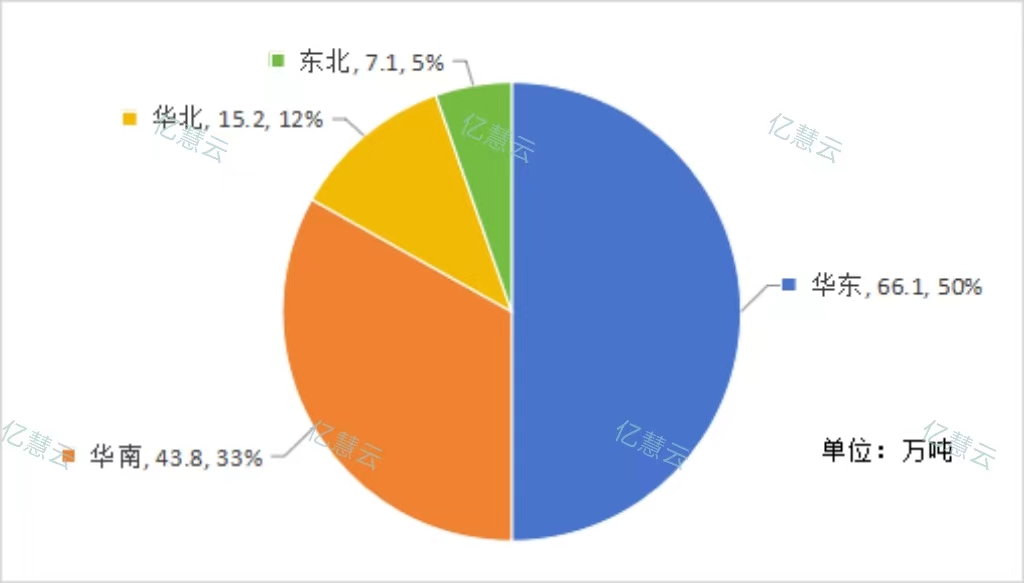

本周海气到港船期数量较上周减少,全国25家接收站进口LNG液态供应总量132.2万方,较上周减少7.5万吨,环比下跌11.69%。其中华东地区到货量最多,占全国进口量的50%,但较上周减少16.2万吨;华北地区到港数量较上周减少最多,环比下跌38.96%;华南和东北地区到港数量均较上周增长,分别增加1.3万吨和7.1万吨。 2.2.2.2 接收站挂牌价

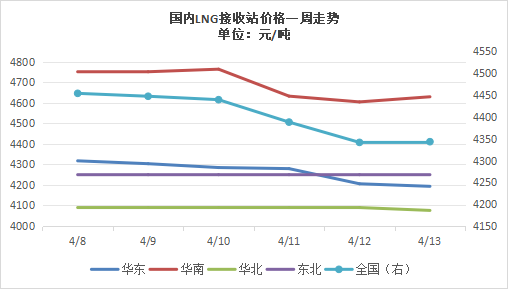

本周,全国LNG接收站价格稳中下行。本周初,在节前部分接收站大幅降价后,库存液位可控,加之局部有接收站短期检修,进口气价格保持稳中震荡运行。周中,由于局部有新接收站对外出货,同时部分地区受低价国产气挤压,库存压力较大,市场竞争激烈,接收站为促进排库,大幅降价促销。至周末,低价接收站装车情况火爆,库存压力得到缓解,加之国际天然气价格出现走高,受成本支撑部分接收站价格出现回涨,仅个别因出货不佳继续补跌,全国LNG接收站价格最终稳中震荡运行。 2.3 中国 LNG 市场运费统计 2.3.1 LNG 槽车运费

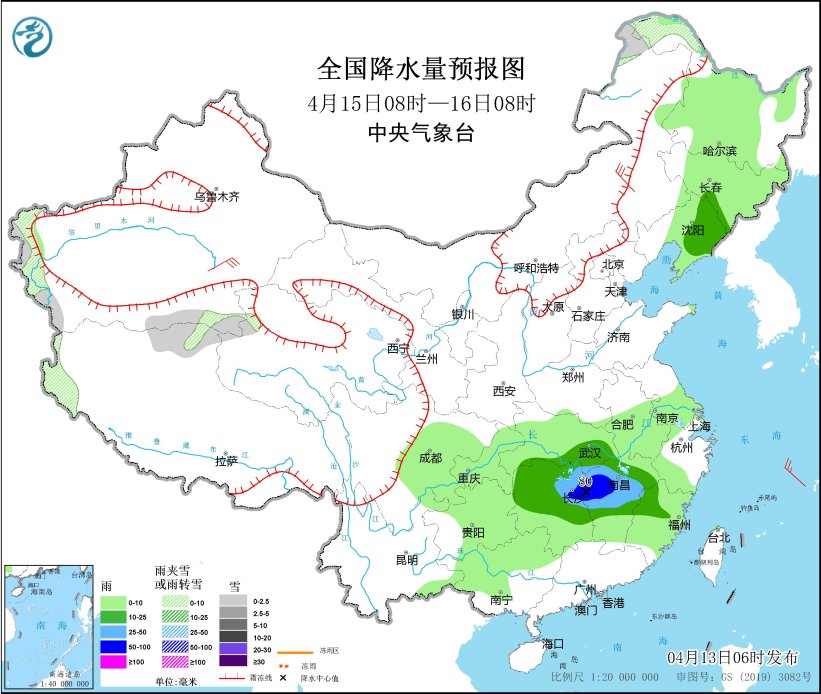

2.4 气象路况 国内方面,4月14日至15日,新疆南疆南疆西部山区、西藏南部和西部等地部分地区有小雪或雨夹雪。东北地区中南部、华北北部、黄淮东部、江淮东部、江南东部等地部分地区有中到大雨,其中,浙江中部等地部分地区有暴雨。内蒙古大部有扬沙或浮尘天气。 4月15日至16日,内蒙古东北部、黑龙江西北部、新疆南疆西部山区、西藏北部和西部、青海西部等地部分地区有小雪或雨夹雪。辽宁东部、江汉东部、江南中西部等地部分地区有中到大雨,其中,湖南中北部、江西中北部等地部分地区有暴雨。 此外,15-17日,江南、华南及四川盆地东部、贵州中东部等地将有中到大雨,局地暴雨,并伴有短时强降水、雷暴大风或冰雹等强对流天气。

国际方面,未来三天,美国东部、加拿大东部等地仍有大范围较强降水天气,上述大部地区有中到大雨,局地暴雨,美国东部局地可能伴有短时强降水、雷暴大风等强对流天气。 阿根廷中北部、巴拉圭、乌拉圭、巴西南部等地有大到暴雨,局地大暴雨。 西亚东部、西西伯利亚、中西伯利亚南部、蒙古高原、中亚南部、南亚西北部等地自西向东有雨雪降温天气,上述部分地区有中雪,山区局地有大到暴雪。 三、亿慧云观测 大鹏LNG今年已供气超210万吨 今年以来,截至3月31日,大鹏LNG已累计向粤港澳大湾区供应液化天然气210万吨,较去年同期增长6%,连续四年在一季度实现同比正增长。 大庆油田2024年一季度油气生产实现“双超” 从大庆油田获悉,该油田2024年一季度原油产量超计划4.68万吨,天然气产量超计划3000万立方米,油气生产实现“双超”。 四、一周热点 4.1国内要闻 内蒙古汇能正和新能源有限公司加氢加气(LNG)一体站正式运营 蒙西正和集团所属合资公司投资建设的汇能正和加氢加气(LNG)一体站正式运营,该站是内蒙古自治区充装能力最大的加氢站,同时日可充装液化天然气50吨。 环塔里木盆地天然气管道工程全面开工建设 环塔里木盆地天然气管道工程第一批项目在新疆全面开工建设,该管线设计供气规模为日输天然气1100万立方米,计划2025年全面建成。 渤海亿吨级油田开发建设启动 从中海油获悉,随着垦利油田开发项目10日在天津、青岛的三个建造场地同时开工建造,亿吨级大油田垦利10-2油田正式进入开发建设阶段。 4.2国外要闻 花旗银行和ING将为越南2座LNG发电项目提供3亿美元贷款 越南石油电力公司、花旗银行和荷兰国际集团签署了价值3亿美元的短期贷款合同,用于Nhon Trach 3和Nhon Trach 4两个液化天然气电力项目。 道达尔能源将扩大在美国得克萨斯州的天然气生产 道达尔能源4月8日宣布收购依欧格资源公司在鹰福特页岩气区经营的Dorado中的20%权益,以提高其在得克萨斯州的天然气生产能力,加强其在美国LNG价值链中的业务整合。 炼化工程集团签约沙特阿美天然气处理项目 日前,炼化工程集团和西班牙TR公司组成的联合体签约沙特阿美Riyas NGL(天然气凝析液)分馏EPC项目。 欧洲六国签署《北海安全公约》确保相关设施安全 4月8日,比利时、荷兰、德国、英国、丹麦和挪威六国签署了新的《北海安全公约》。六国将开展合作,以确保北海的电信和电力电缆以及天然气和石油设施的安全。 西方石油公司称墨西哥湾东部的生产将于近日重启 墨西哥湾东部在部分作业被关闭约五个月后,预计将于未来几天将开始生产。今年第一季度,西方石油公司预计墨西哥湾石油和天然气销售量为每天9万桶油当量。 俄罗斯袭击乌克兰储气设施 俄方11日发布消息说,作为乌克兰破坏俄能源设施的回应,俄武装力量对乌克兰能源设施进行了集群打击,打击目标均被命中,包括两个地下天然气储存设施。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||