【2024.4.15-4.20】 LNG市场分析周报来源:亿慧云天然气 24.4.15-24.4.21 LNG市场分析周报 下周预测 国内市场 预计4月22日至28日全国LNG市场价格震荡趋稳,窄幅上涨。 国产气方面,下周仍有部分液厂即将进入常规检修期,市场供应量或进一步缩减,利好周边液厂资源流出,同时由于进口气价格受国际形式紧张影响不断走高,市场涨价氛围浓厚,海陆价差不断扩大,低价国产气经济优势较为突出,跨区域价差套利开启;但随着液价不断走高,LNG作为调峰储备能源的价格优势减弱,下游接货意愿减弱,市场重车囤积,部分终端有切换管道气的情况,液厂装车量随之下滑,库存液位有所升高,加之需求对液价上行支撑不足,涨价空间有限,预计下周国产气价格稳中震荡运行,窄幅上涨。进口气方面,近期以色列和伊朗局势愈发紧张,英美随之宣布对伊朗实施,如果战争继续升级,国际海运航道存在关闭风险,国际天然气价格指数涨至高位运行,进口现货成本大幅增加;同时未来一周船期到港较为宽松,部分接收站气态出货量增加,存在减少出货保持液位的情况,涨价意愿增强,预计下周进口气价格以稳中上涨为主。 国际市场 预计4月22日至28日国际天然气价格高位震荡运行。 美国方面,下周天气将比之前预计的更低,需求存在继续增加的预期。欧洲方面,由于资源对外依赖性较强,近期俄乌及中东地区冲突对天然气向欧洲流通影响较大,市场整体担忧情绪浓厚。亚洲方面,受国际动荡局势连带影响较大,但过高的价格或抑制市场采购意愿。整体来看,近期国际天然气价格波动受战争因素的影响较大,短期内地缘政治溢价难以消退,预计下周国际天然气价格保持高位震荡运行,不排除随着战争形势加剧进一步上探的可能。 一、国际天然气市场 1.1国际天然气现货市场

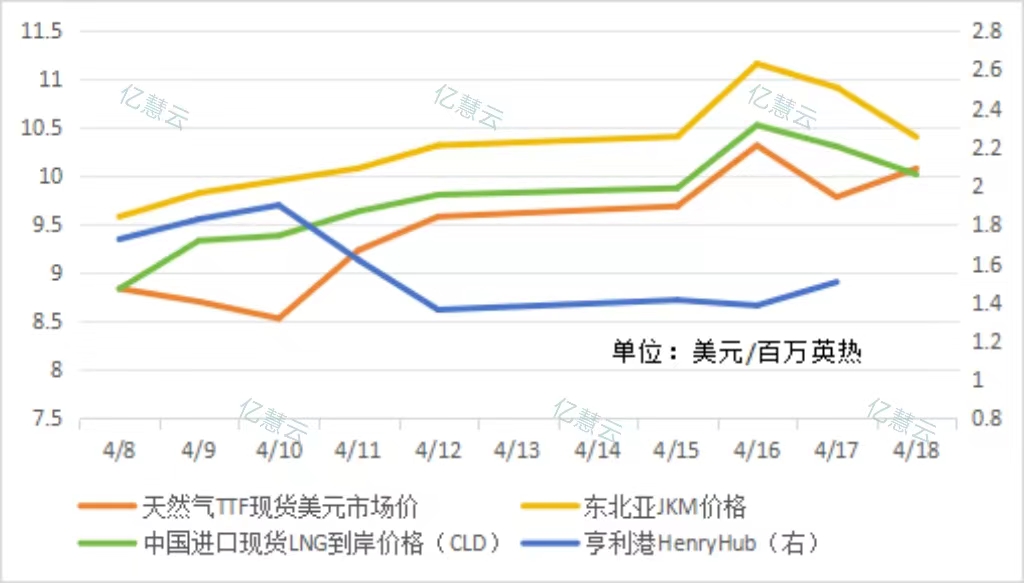

本周,国际天然气现货价格涨后回落。本周初,由于市场担心以色列对伊朗上周末的袭击可能会进一步加剧,同时美国LNG出口设施因检修,流量下滑,影响对亚洲地区的供应,但利空美国国内天然气价格,除HH小幅走跌外,国际天然气现货价格整体大幅走高。周中,由于天然气价格涨至高位,抑制市场参与者对现货的采购热情,现货价格出现回落。至周末,由于以色列对伊朗进行导弹袭击,市场担忧霍尔木兹海峡的航运风险,国际天然气现货价格最终再次小幅回涨。 1.2国际天然气期货市场

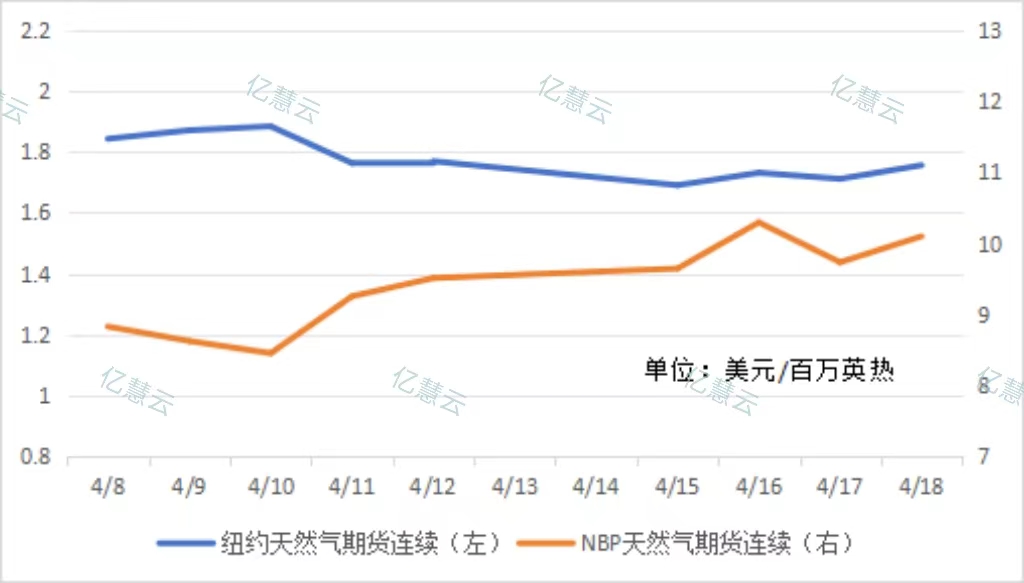

本周,国际天然气期货价格窄幅震荡上行。本周初,因中东紧张局势升级,市场担忧伊朗关闭霍尔木兹海峡,造成从卡塔尔流出的天然气供应中断,天然气期货价格闻声大涨。周中,由于原料气需求有限,天然气库存过剩,同时对未来天气温和的预测,期货价格出现下跌。至周末,以色列和伊朗的矛盾再次激化,同时预计未来天然气需求将进一步增加,国际天然气期货价格最终呈现震荡上行走势。 1.3国际原油市场

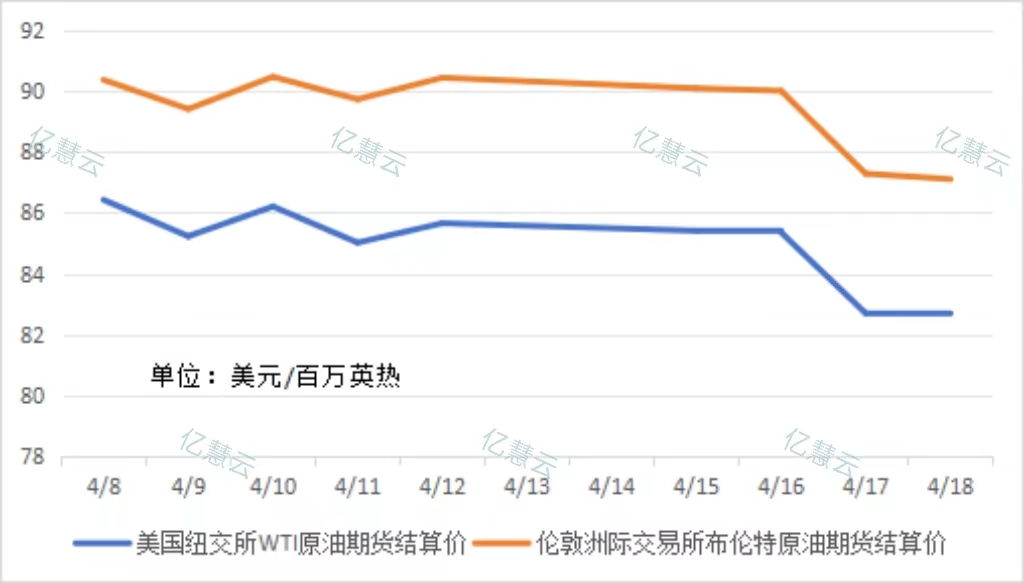

本周,国际原油价格高位回落。本周初,由于市场对伊朗无人机、导弹袭击以色列的反应较为平淡,同时美方劝和言论及持续走高的美元指数,带动国际原油价格小幅走跌。周中至周末,EIA公布的原油库存数据利空原油价格,加之美国重启对委内瑞拉油气行业的制裁,此外由于伊朗及以色列局势可控,市场担忧消退,国际原油价格最终大幅走跌,几乎跌去地缘溢价带来的全部涨幅,低位震荡运行。 二、中国 LNG 市场 一周回顾 成本端 国产气方面,本周继续执行4月西北原料气竞拍价格较上期上调0.12-0.3元/方,液厂成本较上周基本持平。 进口气方面,由于以色列和伊朗的矛盾再次升级,国际局势动荡使得市场对供应中断的担忧愈发增强,国际天然气价格出现大幅走高,带动进口现货成本随之增加。 供需面 供应方面,本周华北及西北区内检修液厂数量进一步增加,但因华中大产能液厂已复工出货,整体来看周均日产较上周小幅增加26万吨;进口量较上周减少14.2万吨。 需求方面,近期北方车用需求有小幅增长,但随着液价不断上升,LNG价格优势减小,部分工业企业存在切换管道气的情况,整体来看,淡季期间需求保持平淡。 2.1 中国 LNG 市场价格分析

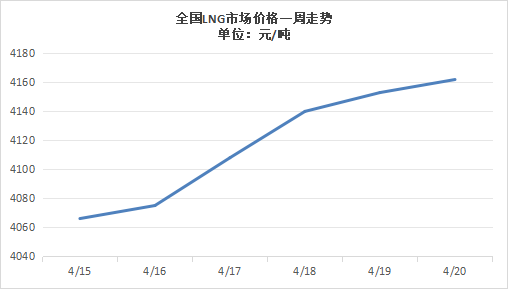

本周,全国LNG市场价格继续走高。本周初,由于北方地区检修液厂数量增加,供应缺口不断扩大,同时液厂整体库存低位,挺价心理较强,液价整体以稳为主,窄幅探涨。周中起,受进口气价格大幅上涨拉动,利好低价国产资源向外流通,液厂库存低位且出货情况良好,市场涨价氛围浓厚,液价继续稳中上行。至周末,进口气价格受国际成本升高等因素带动,继续上行,但由于市场需求支撑不足,国产液价上行空间有限,下游开始抵触高价,全国LNG市场价格最终保持上行走势,但涨幅放缓。 2.2 中国 LNG 市场供应分析 2.2.1 中国 LNG 工厂分析

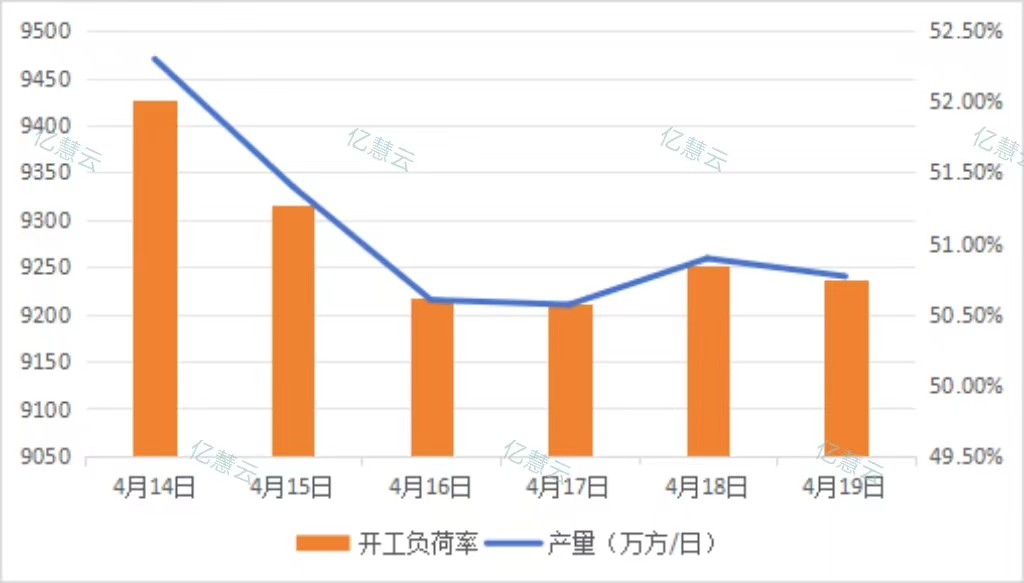

本周,全国LNG工厂周均日产为9282万立方米,较上周增加26万立方米,开工率环比上涨0.28%。 本周,由于华中大产能液厂复产出货,产能有明显增长;但华北及西北区内液厂于本周接连开启检修,整体来看,本周全国液厂开工负荷率和产量虽呈现下行走势,但较上周仍有小幅增加。 2.2.2 中国 LNG 接收站分析 2.2.2.1 船期统计

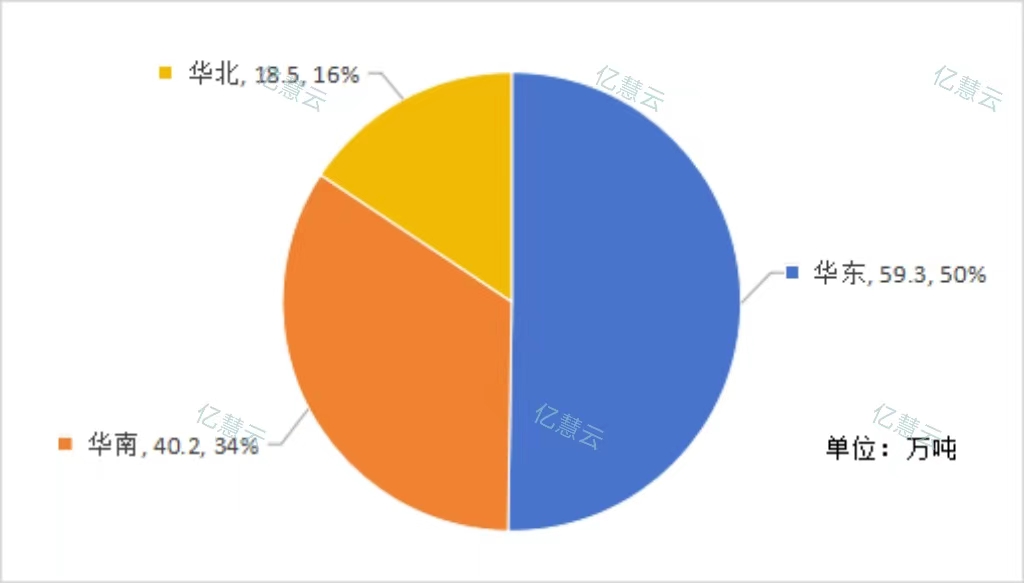

本周海气到港船期数量较上周减少,全国25家接收站进口LNG液态供应总量118万方,较上周减少14.2万吨,环比下跌10.74%。其中华东地区到货量最多,占全国进口量的50%,但较上周减少6.8万吨;华北地区到港数量较上周增加3.3万吨,环比上涨21.71%;华南地区到港数量较上周减少3.6万吨;东北地区本周暂无船期到港。 2.2.2.2 接收站挂牌价

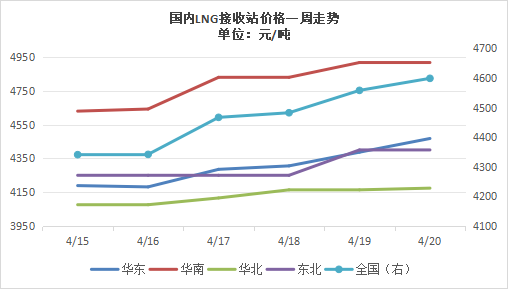

本周,全国LNG接收站价格持续上涨。本周初,受上周末黄冈低价资源冲击,部分接收站装车量出现下滑,资源外流范围缩小,个别高价液补跌,整体以持稳观望为主。周中起,由于地缘政治冲突升级,进口现货成本大幅走高,同时前期进口气价格整体偏低运行,各地区接收站均出现大幅上涨。至周末,由于以色列导弹袭击伊朗,市场担忧国际航运风险,国际天然气价格闻声大涨,部分接收站价格继续随之上调,全国LNG接收站价格最终保持上行走势。 2.3 中国 LNG 市场运费统计 2.3.1 LNG 槽车运费

2.4 气象路况 预计未来三天,江南、华南及贵州等地仍有大到暴雨,局地大暴雨,并伴有短时强降水、雷暴大风或冰雹等强对流天气,广东中北部、广西东北部、江西南部等地累计降雨量可达150~300毫米,局地400毫米;22日,江南、华南一带的强降雨范围将明显收缩。 另外,24-26日,江南、华南及贵州又将有一次明显降雨过程,其中江南中南部和华南的部分地区有暴雨,局地大暴雨。

三、亿慧云观测 西南油气采暖季供气39亿方 去冬今春供暖季期间,西南油气分公司累计供应天然气近39亿立方米,有力保障西南地区天然气安全平稳供应。 国家统计局:3月份规上工业天然气产量216亿立方米 同比增长4.5% 国家统计局数据显示,3月份,规上工业天然气产量216亿立方米,同比增长4.5%;日均产量7.0亿立方米。进口天然气1076万吨,同比增长22.0%。 胜利油田新疆探区油气生产超计划 今年以来,面对新疆极端低温影响,公司突破冬季油气生产瓶颈,一季度天然气产量593万立方米,超计划运行394万立方米。 四、一周热点 4.1国内要闻 华东油气创国内油气井储层改造最高排量纪录 4月10日,华东油气分公司常压页岩气隆页6-1HF井顺利完成20段分段储层改造,达到每分钟30立方米排量的设计要求,创国内油气井储层改造最高排量施工纪录。 国内首个乙烷回收联产LNG工程启动 4月14日,由石油工程建设公司中原设计公司牵头承揽的大牛地气田乙烷回收EPC总承包项目启动,这是国内首个乙烷回收联产LNG工程。 大摩:予中国石油股份“增持”评级目标价上调至7.9港元 大摩上调对中石油、中海油目标价,均予“增持”评级,预期随着以市场为导向的天然气定价机制形成,天然气业务估值将可提升,同时进口天然气的损失受控。 4.2国外要闻 韩国船厂第一季度LNG运输船订单激增 虽然2024年全球新船订单量相较于2023年有所下降,但LNG运输船等高附加值船舶的订单量却在上升。与2023年第一季度相比,韩国LNG运输船的订单量增长了176.3%。 阿曼液化天然气公司与壳牌签署10年协议 阿曼液化天然气公司4月17日与壳牌国际贸易中东公司签署了一份10年期的协议,将从2025年起向壳牌供气。 委内瑞拉石油部长:委内瑞拉预计许可证到期不会对经济造成损害 委内瑞拉石油部长称,预计许可证到期不会对经济造成损害;美国财政部将对石油和天然气行业的个别许可证申请作出答复。 荷兰宣布永久关闭格罗宁根气田 荷兰政府4月18日宣布,4月19日起,荷兰北部特大气田格罗宁根气田将永久关闭,格罗宁根气田将正式退出历史舞台。 委内瑞拉与越南在石油化工等多领域签署合作协议 委内瑞拉和越南官员在委内瑞拉总统马杜罗和越南副总理陈流光的会晤期间签署了协议,两国确认将建立石油和天然气联盟。 雪佛龙退出缅甸天然气开发项目 美国石油巨头雪佛龙公司已退出其在缅甸的天然气开发项目。该公司出售了其持有的缅甸最大气田亚达纳气田的全部权益,是继法国道达尔能源之后第二家退出该项目的大型石油企业。

文章分类:

LNG市场分析周报

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||